能源行业传统的以关系为导向的销售模式已不再适用。技术采购人员和财务主管已转向自主、以数据为中心的评估。对于能源技术和服务公司的高管而言,主要风险不再仅仅是竞争,而是由于内部采购人员缺乏共识而导致的“无决策”结果。.

决策赋能框架是一种战略转型,旨在从传统销售模式转向为买家提供诊断工具、监管证明和财务模型。这种方法旨在解决B2B买家中61%更倾向于“无销售代表”评估的现实情况。实施该框架可降低销售周期波动性,并直接影响企业的加权平均资本成本(WACC)。数据显示,提供高实用性数字化工具的企业达成高价值、低风险交易的可能性是其他企业的2.8倍。.

在价格波动和脱碳要求日益严格的环境下,举证责任已经转移。战略领导者现在必须提供运营总监向董事会证明重大资本支出合理性所需的技术和财务数据。.

定义能源领域的决策支持框架

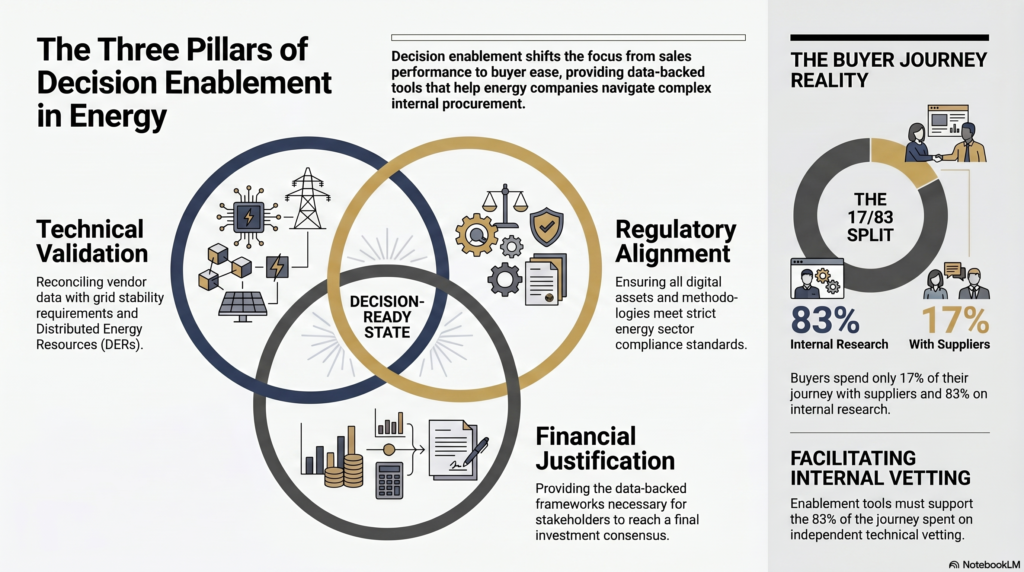

决策赋能框架是一套数字资产和方法论系统,旨在帮助采购人员独立应对内部采购难题。与侧重于销售代表绩效的标准销售赋能不同,决策赋能侧重于提升采购人员的便利性。.

在能源领域,这一框架基于三大支柱:技术验证、监管合规和财务论证。随着分布式能源(DER)的接入,电网复杂性日益增加,买家更加重视供应商数据与电网稳定性要求的匹配度,而非传统的销售说辞。.

研究表明,买家在其采购流程中大约花费 17% 的时间与供应商会面。剩余的 83% 则用于内部调研和技术审核。决策赋能框架旨在确保在这些内部阶段,利益相关者能够利用供应商提供的、数据驱动的框架达成共识。.

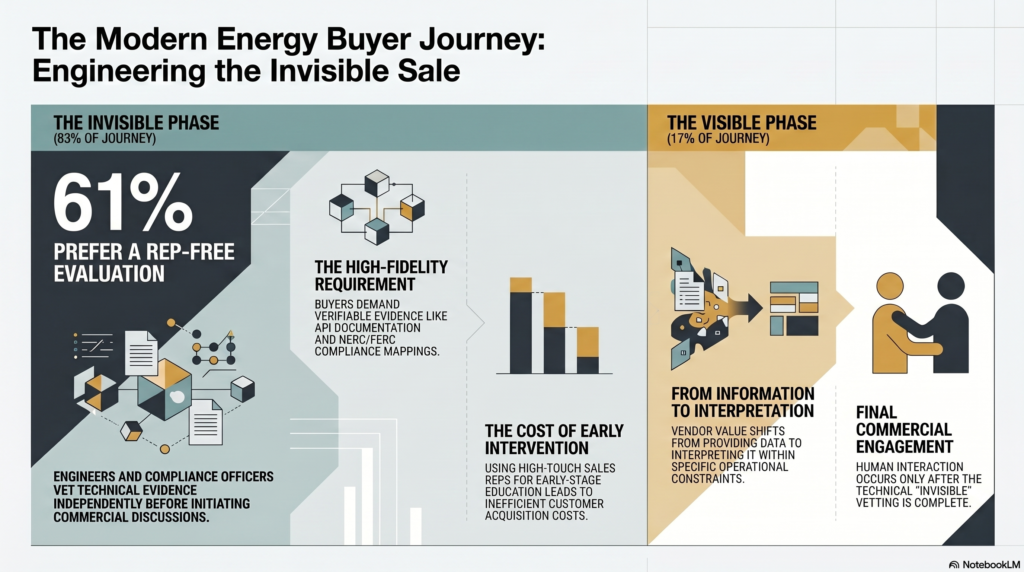

61% 无重复评估偏好的影响

优先考虑无销售代表参与的评估方式,要求能源公司必须提供高保真、自助式的技术文档。否则,在买方流程的初始“隐形”阶段就会被取消资格。.

在评估碳捕获或电网平衡软件等系统时,工程师和合规人员会进行初步审查。如果他们无法获取可验证的技术证据(例如API文档或NERC/FERC合规性映射),供应商通常会在商业洽谈开始前就被排除在外。.

战略意义:

- 客户获取成本(CAC): 通过高接触销售代表进行早期教育效率低下且成本高昂。.

- 信息平等: 根据 Gartner 的《销售的未来》研究, 买方掌握了大量的市场数据;卖方的价值在于在特定的运营限制下协助买方进行数据解读。.

9:1估值陷阱:销售摩擦带来的财务后果

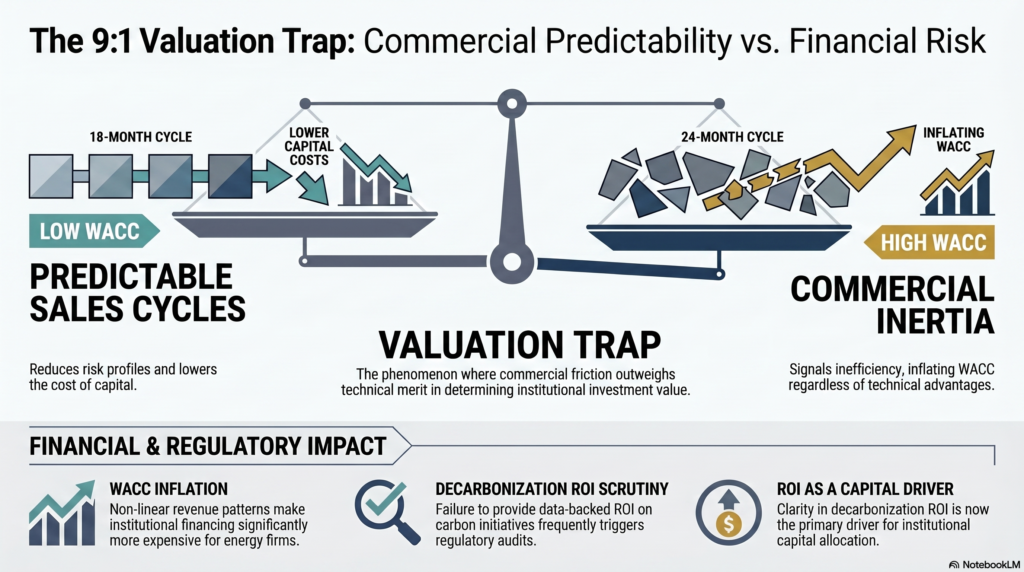

不稳定的销售模式会损害资产负债表。冗长且难以预测的销售周期会向投资者传递商业效率低下的信号,从而推高加权平均资本成本(WACC)。当技术能力因无法可靠地完成交易而受到削弱时,就会陷入这种“估值陷阱”。.

在机构投资领域,商业可预测性对企业价值有着显著影响。一家能源公司如果销售周期长达24个月且难以预测,那么它的风险状况就高于销售周期为18个月且可预测的竞争对手,即便后者在技术上拥有一些微小的优势。.

财务影响:

- WACC增加: 非线性收益会增加融资成本。.

- 监管/ESG审查: 未能提供碳排放项目投资回报率数据支持可能会引发审计。根据…… 彭博新能源财经, 脱碳投资回报率的清晰度现在是机构资本在能源领域进行配置的主要驱动因素。.

仿制药销售抵押品的财务风险

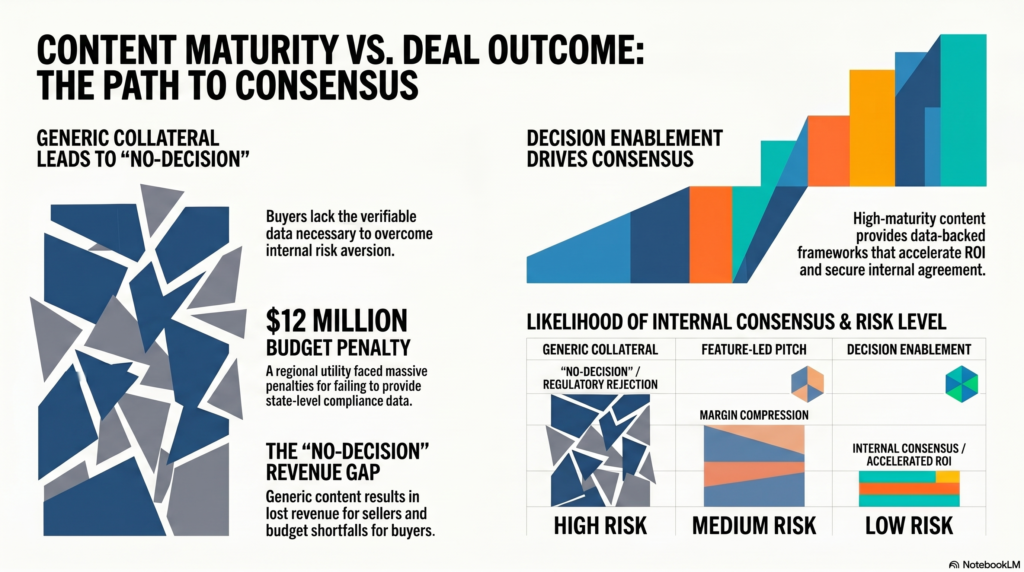

通用内容的主要风险在于“未做出决定”的结果。这种情况发生在买方承认存在需求,但缺乏数据来克服内部风险规避心理时。这会导致卖方收入损失,并可能造成买方预算短缺。.

例如,如果一家公用事业公司在竞标基础设施项目时,提供的是营销手册而不是可验证的绩效数据,那么该公司的投标可能会被监管机构拒绝。.

|

内容类型 |

业务成果 |

风险等级 |

|

通用抵押品 |

无决定/监管部门拒绝 |

高 |

|

以特点为主导的推介 |

利润率压缩 |

中型 |

|

决策支持 |

内部共识/加速投资回报率 |

低的 |

一个有据可查的案例涉及一家区域公用事业公司面临的问题 $12百万预算罚款 因为供应商未能提供碳抵消投标中州级合规所需的可验证数据。.

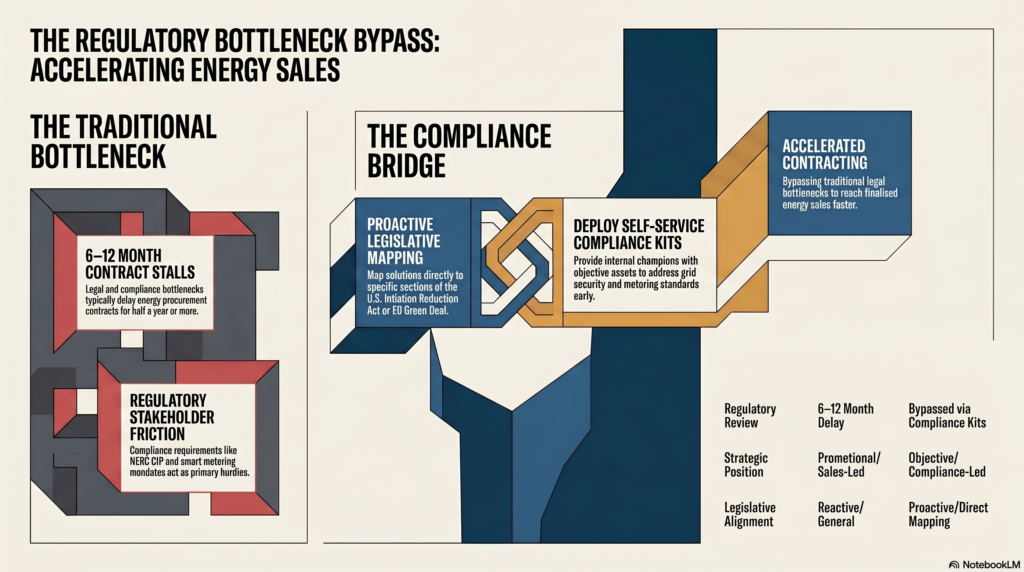

监管障碍作为销售赋能要素

监管机构是能源采购的主要利益相关者。有效的决策支持框架会考虑合规性问题,例如: NERC CIP 电网安全标准 或者区域智能计量强制令——作为通过自助服务资产尽早解决的入口。.

提供“合规工具包”可以让内部支持者绕过通常会使能源合同停滞 6 到 12 个月的法律和合规瓶颈。.

战略定位:

- 客观性: 资产必须被视为合规辅助工具,而不是宣传材料。.

- 主动式地图绘制: 将解决方案直接映射到具体的立法章节,例如: 美国通货膨胀削减法案 或者欧盟绿色协议。.

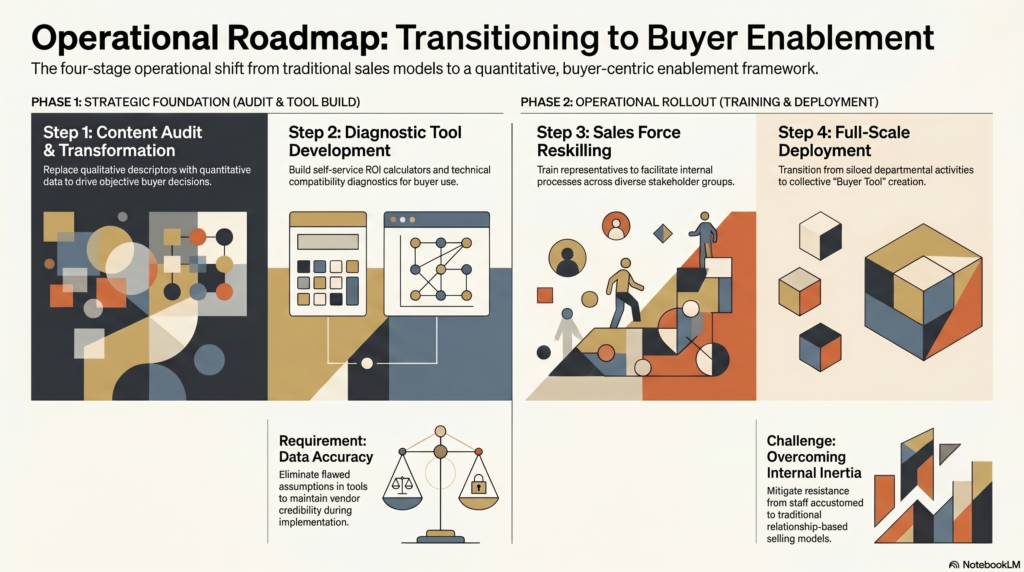

框架实施的操作要求

实施过程需要从各自为政的部门活动转变为共同创建“买方工具”。这是一种组织能力的转变,而非软件购置。.

操作要求:

- 内容转换: 用定量数据代替定性描述。.

- 诊断技术发展: 实施自助式投资回报率和技术兼容性计算器。.

- 销售技能再培训: 培训代表,以促进买方内部涉及复杂利益相关群体的流程。.

执行风险:

- 数据准确性: ROI 工具中错误的假设会损害供应商的信誉。.

- 内部惯性: 习惯了传统关系型销售模式的员工对此有所抵触。.

要点

- 数字化自助服务至关重要: 技术文件必须足以通过初步审查,无需代表介入。.

- 金融/技术桥梁: 赋能工具必须将工程规范转化为财务成果,以满足首席财务官的要求。.

- 估值保护: 可预测的销售流程可以降低风险和资金成本。.

- 监管整合: 合规性文档应被视为产品的核心功能。.

- 信息获取: 内容必须提供具体的框架和数据,以帮助用户做出明智的选择。.

常见问题解答

“无销售代表评估”是否会使销售团队变得多余?

不。销售人员的角色从信息把关人转变为流程顾问。他们利用框架提供的工具,协助买方克服内部障碍。.

该框架具体如何影响WACC?

加权平均资本成本 (WACC) 用于衡量风险。不可预测的销售周期会增加收入风险。建立一个能够使交易达成过程可重复且可预测的框架可以降低这种风险,从而有可能降低融资成本。.

这是否适用于定制工程解决方案?

是的。虽然最终解决方案是定制的,但可以通过具有类似约束条件、互操作性标准和模块化投资回报率模型的案例研究,对能力进行初步评估。.

实施失败最常见的原因是什么?

数据不准确。在能源领域,如果投资回报率计算忽略了地区税收抵免或监管处罚,就会损害与供应商的整个合作关系。.

资源有限的公司如何开始实施?

进行内容审核。找出审核会议中反复出现的技术问题,并将答案转化为买家可以访问的高保真数字资产。.

这是否适用于市政和政府招标?

是的。政府利益相关者需要客观的理由。提供符合采购规则的“决策方案包”能够带来显著的竞争优势。.

作者简介

54号项目分析团队 是 Project 54 的高级战略团队成员,在 B2B 企业销售和资本市场拥有 20 多年的经验,专注于能源和 SaaS 行业的运营效率。.

进一步探索此主题

[播客播放器:2026 年决策赋能的转变]

请收听与此主题相关的讨论。时长18分钟。.

【幻灯片:高管决策赋能指南】

下载总结本文主要观点的演示文稿。.

外部链接: