全球液化天然气市场正进入一个大规模供应扩张的周期,在过去的24个月里,阿拉伯湾的国家石油公司(NOCs)一直在为成为未来十年的主要交易商进行定位。然而,最近的事态发展迫使对 如何 这样就获得了统治地位。.

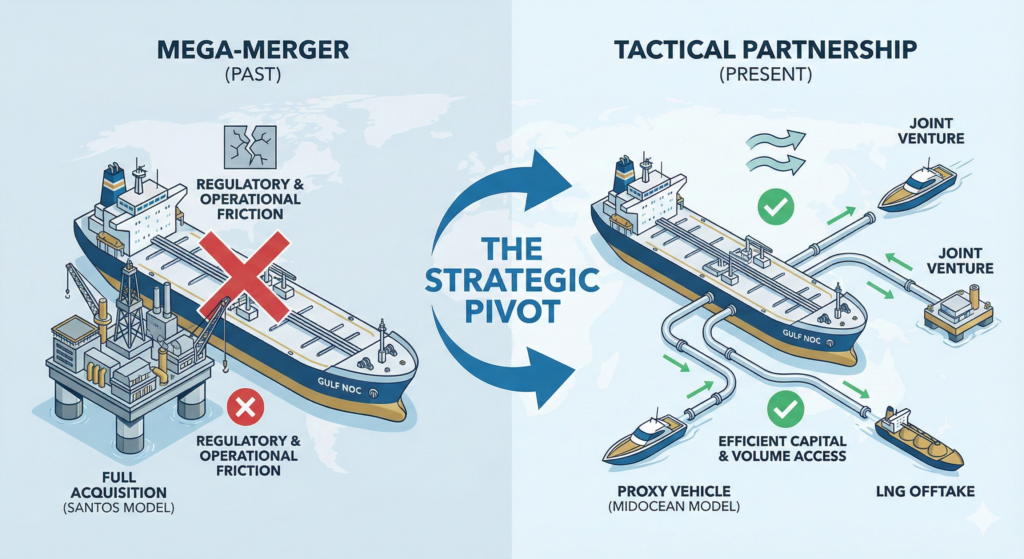

沙特阿美石油公司(Saudi Aramco)增持中洋能源公司(MidOcean Energy)股份,以及阿联酋国家石油公司(ADNOC)退出收购桑托斯公司(Santos),这两项重大交易的命运形成鲜明对比,标志着该地区企业战略的明确转折。我们正在从一个无节制的资产积累时代转向一个战术性的、风险调整后的合作伙伴关系时代。.

桑托斯墙估值与监管

撤销 $19 十亿 XRG 公司(ADNOC 的子公司)及其财团合作伙伴对澳大利亚桑托斯有限公司的竞购是 2025 年最重要的并购修正。虽然官方将其归咎于估值方面的 “商业分歧”,但这笔交易面临着巨大的阻力,该地区的每一位业务发展领导者都必须认识到这一点。.

- 监管摩擦: 对于主权支持实体来说,在澳大利亚这样的一级司法管辖区收购国家战略资产正变得越来越困难。外国投资审查委员会的审查力度不断加强,为任何全面收购出价增加了 “政治风险溢价”。.

- 操作员风险: 成为桑托斯公司巴罗萨或格拉德斯通液化天然气项目等资产的记录运营商,会直接面临当地环境激进主义、劳资纠纷和税收制度变化等问题。对于海湾地区的国有石油公司来说,这种运营阻力可能会超过储量的战略价值。.

洋中模式:代理游戏

这与沙特阿美公司的做法形成鲜明对比。通过增持 中洋能源公司呼叫 49%, 从本质上讲,阿美石油公司实际上是在 “外包 ”其并购引擎。.

MidOcean 公司由机构投资者 EIG 管理,是一家专门的公司。它负责收购资产(如四个澳大利亚液化天然气项目和秘鲁液化天然气项目的权益)、管理监管审批以及处理运营合作事宜。阿美石油公司作为主要股东:

- 确保承购: 为其不断扩大的交易平台获取液化天然气量。.

- 限制接触: 避免直接贴上 “主权买家 ”的标签,因为这使西方市场的交易变得复杂。.

- 高效部署资本: 以单个企业收购成本的一小部分,获得多个地区(拉丁美洲和亚太地区)的投资机会。.

战略驱动力:数量重于虚荣

这种转变是由一个基本认识所驱动的: 交易天然气不需要拥有油井。.

对于中东和北非地区的管理人员来说,这预示着对外资本流动的变化。购买整个公司的 “支票簿外交 ”正在消退。取而代之的是成熟的合资企业、轻股权承购协议以及对灵活的中游工具的投资。.

业务发展的主要收获:

- 锁定车辆,而非资产: 如果您要向这一市场出售产品,请将交易结构设计为合作关系或少数股权投资机会,而不是完全撤资。.

- 交易台才是王道 ADNOC 和阿美石油公司的最终目标都是养活自己的贸易部门。任何能带来灵活液化天然气量(无目的地货物)的交易都将优先于固定资产收购。.

- 管辖权问题: 预计资本将从 “困难 ”的监管环境(如澳大利亚的并购)流向交易性更强的市场或美国墨西哥湾沿岸的棕地扩张,因为在那里承购融资才是王道。.

桑托斯交易的失败不是退缩,而是完善。海湾地区的首都仍在全球天然气市场上寻找归宿,但参与条件已经发生了严格的变化。.

对于在该地区开展业务的能源管理人员来说,这场对峙不仅仅是一场外交争吵,它还严重破坏了 供应/需求 北非的平衡,以及地缘政治风险正在对区域基础设施资产重新定价的信号。.

背景:相互依存的陷阱

该交易旨在同时解决两个问题。以色列天然气过剩,出口路线有限(没有自己的液化天然气设施)。埃及天然气短缺,国内电力需求激增,而伊德库(Idku)和达米特(Damietta)的液化天然气出口能力闲置。.

- 计划 雪佛龙公司及其合作伙伴承诺投入巨资,扩大利维坦的生产,并建造一条新的海上管道(尼察纳航线),以绕过现有的基础设施瓶颈。.

- 现实 以色列总理内塔尼亚胡于 2025 年底暂停了审批程序,将天然气交易与有关加沙边境和西奈半岛的更广泛安全谈判联系起来。.

分子流的这种政治化打破了 “商业盾牌”,在过去五年中,这种盾牌在很大程度上保护了以色列-埃及天然气贸易免受政治动荡的影响。.

风险:资本支出、交易对手和可信度

投资者的信心是这一暂停的直接受害者。.

- 搁浅资本支出潜力:

利维坦项目 1B 和 2 期的扩建需要价值数十亿美元的最终投资决策(FID)。这些最终投资决策以确定的承购协议为前提。如果埃及的承购协议不确定,合作伙伴(雪佛龙、NewMed、Ratio)就无法启动上游资本支出。11 月 30 日 “这一最后期限对于这些决定来说是一个关键的关口;如果过了这一期限而问题仍未解决,整个项目的时间表都将岌岌可危。.

- 埃及的能源脆弱性:

埃及已经在努力解决电力短缺问题。政府已将以色列的这些增量计入其 2026-2030 年发电战略。如果这些天然气不能运抵,埃及将面临两个昂贵的选择:

- 增加对燃油发电的依赖(排放更高、成本更高)。.

- 从全球现货市场进口更多液化天然气,消耗外汇储备。.

- 液化天然气再出口模式:

埃及通过将以色列天然气作为液化天然气再出口到欧洲来赚取硬通货的战略实际上已经暂停。这使开罗失去了偿还主权债务和稳定货币所需的重要收入来源。.

上行情景和战略支点

这笔交易已经破裂了吗?很可能没有。对双方来说,经济逻辑仍然是压倒性的。.

- 大交易 “方案: 历史表明,能源往往成为更大规模外交交易的甜头。如果安全争端得到解决,天然气交易将作为更广泛的正常化方案的一部分获得批准。如果安全争端得到解决,该项目就能快速推进,合作双方可能会优先考虑新管道,以挽回失去的时间。.

- 替代路线: 这种摩擦可能会加速以色列对其他出口路线的探索,例如讨论已久的通往土耳其的管道或浮式液化天然气(FLNG)设施。对于 BD 公司的高管来说,这开辟了新的潜在合作渠道:如果埃及路线被认为政治风险过高,那么技术提供商就可以为以色列提供技术。 液化天然气 以色列运营商可能会对该项目重新产生兴趣。.

行政外卖

利维坦扩张计划的瘫痪可以作为一个案例研究,说明 政治风险管理. .对于投资中东和北非跨境基础设施的公司来说,教训是显而易见的:商业可行性是必要的,但还不够。合同必须包括对政治不可抗力的有力缓冲,供应组合必须多样化。在政治阀门重新打开之前,东地中海仍然是一个高基准的能源市场。.