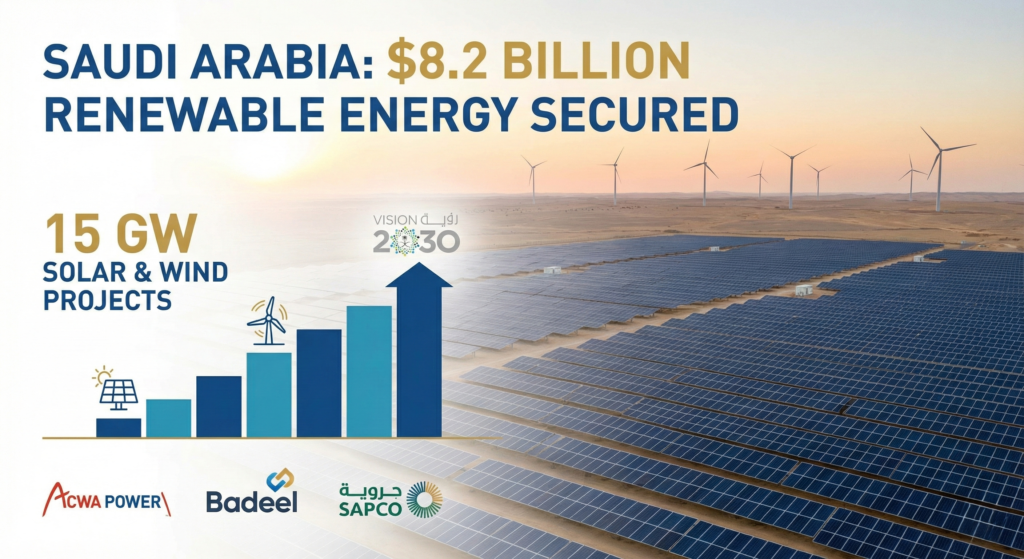

Arabia Saudí ha logrado el cierre financiero de una cartera histórica de siete proyectos solares y eólicos a gran escala, inyectando $8.200 millones en la reforma de la red eléctrica del Reino. El acuerdo, anunciado el 2 de diciembre de 2025, desbloquea una parte sustancial de la ambiciosa transición energética limpia del país en el marco de la Iniciativa Verde Saudí y Visión 2030.

Este enorme capex Este despliegue, liderado por un consorcio de líderes nacionales como ACWA Power, Water and Electricity Holding Company (Badeel) y Saudi Aramco Power Company (SAPCO), confirma que el Reino está pasando de los objetivos ambiciosos a las infraestructuras concretas. Se espera que la capacidad acumulada de los siete proyectos -12 GW de energía solar y 3 GW de energía eólica- esté plenamente operativa entre la segunda mitad de 2027 y la primera mitad de 2028.

Contexto: Dinámica de la política, la oferta y la financiación

El acuerdo es una manifestación directa de la política El objetivo es alcanzar 58,7 GW de capacidad de energía renovable de aquí a 2030. Este impulso obedece a dos factores principales:

- Liberar petróleo para la exportación: Al utilizar energías renovables nacionales de bajo coste para satisfacer la creciente demanda local de electricidad (impulsada por la refrigeración y la desalinización), el Reino maximiza el volumen de crudo de alto valor para la exportación, mejorando los ingresos del Estado.

- Liderazgo mundial en la descarbonización: El desarrollo es clave para el objetivo de Arabia Saudí de lograr cero emisiones netas en 2060.

La propia estructura de financiación sienta un nuevo precedente para financiación megaproyectos en la región MENA. El Fondo Público de Inversión (FPI), a través de sus filiales, desempeñó un papel central, subrayando el compromiso soberano que reduce significativamente el riesgo percibido por los prestamistas e inversores internacionales.

Escenarios positivos para los líderes de BD

El compromiso financiero con 15 GW crea oportunidades inmediatas y tangibles a lo largo de todo el ciclo de vida del proyecto.

I. Inversión en red y transporte

La integración de 15 GW de energía intermitente requiere una mejora masiva de la red existente. Este acuerdo es señal de próximas licitaciones para enlaces de corriente continua de alta tensión (HVDC), sistemas avanzados de almacenamiento de energía en baterías (BESS) y tecnologías digitales de gestión inteligente de la red. Las empresas especializadas en la estabilización del mercado eléctrico y las infraestructuras de transmisión están entrando en un ciclo de auge plurianual en el Reino.

II. Localización de la fabricación y los servicios

El Fondo de Desarrollo Industrial de Arabia Saudí (SIDF) y sus programas de valor en el país (ICV) están estrechamente vinculados a estos megaproyectos. La magnitud de demanda de módulos solares fotovoltaicos, componentes de turbinas eólicas y acero para sistemas de estanterías crea un argumento comercial convincente para establecer bases de fabricación locales o regionales. Por ejemplo, un precedente importante para la localización se observa en el amplio hidrocarburo donde las empresas mundiales de perforación y servicios se han asociado desde hace tiempo con empresas locales para cumplir los requisitos de ICV de Saudi Aramco. Este modelo se aplica ahora directamente a la economía verde.

III. El hidrógeno y el nexo agua-energía

El desarrollo de una energía renovable amplia y barata es el motor directo de los ambiciosos proyectos ecológicos de hidrógeno y amoníaco del Reino, como la emblemática planta NEOM. Esta capacidad de 15 GW no sólo servirá a la red doméstica, sino que también financiará probablemente futuras iniciativas de descarbonización industrial, incluida la alimentación de plantas de desalinización por ósmosis inversa a gran escala, abordando directamente el nexo agua-energía. Al asegurar la energía de bajo coste suministro, se refuerza la viabilidad comercial de la exportación de materias primas verdes.

Riesgos y precedentes mitigadores

Mientras se cierra la financiación, los ejecutivos deben ser conscientes de los riesgos de ejecución.

- Inflación de la cadena de suministro: El mercado mundial de componentes fotovoltaicos y mano de obra especializada en la construcción sigue siendo escaso. La envergadura de los proyectos saudíes puede hacer subir los precios regionales. Una estrategia prudente consiste en firmar ahora contratos marco de suministro a largo plazo con proveedores de primer nivel.

- Talento y capacidad: La entrega de 15 GW en un plazo ajustado (2027/2028) pondrá a prueba la capacidad local de ingeniería, adquisición y construcción (EPC). Los promotores de proyectos deben utilizar estratégicamente la experiencia global de EPC e integrar al mismo tiempo a los subcontratistas locales para cumplir los mandatos de ICV. Este acto de equilibrio es fundamental para la entrega a tiempo.

- Certidumbre de compra: La Saudi Power Procurement Company (SPPC) adquirirá la totalidad de la capacidad. Esta estructura de Acuerdo de Compra de Energía (PPA) respaldada por el gobierno ofrece una sólida seguridad de ingresos, un elemento clave de reducción del riesgo que atrae a los inversores internacionales. financiación. El precedente de los PPA respaldados por el Estado en el proyecto fotovoltaico Al Dhafra Solar de los EAU demuestra la gran seguridad de estos acuerdos.

El cierre financiero de $8.200 millones no es un punto final; es el pistoletazo de salida para la construcción de infraestructuras energéticas más importante de la historia de Oriente Medio y el Norte de África. La estrategia debe centrarse en la excelencia en la ejecución, la resistencia de la cadena de suministro y la maximización del valor en el país para aprovechar esta oportunidad plurianual.