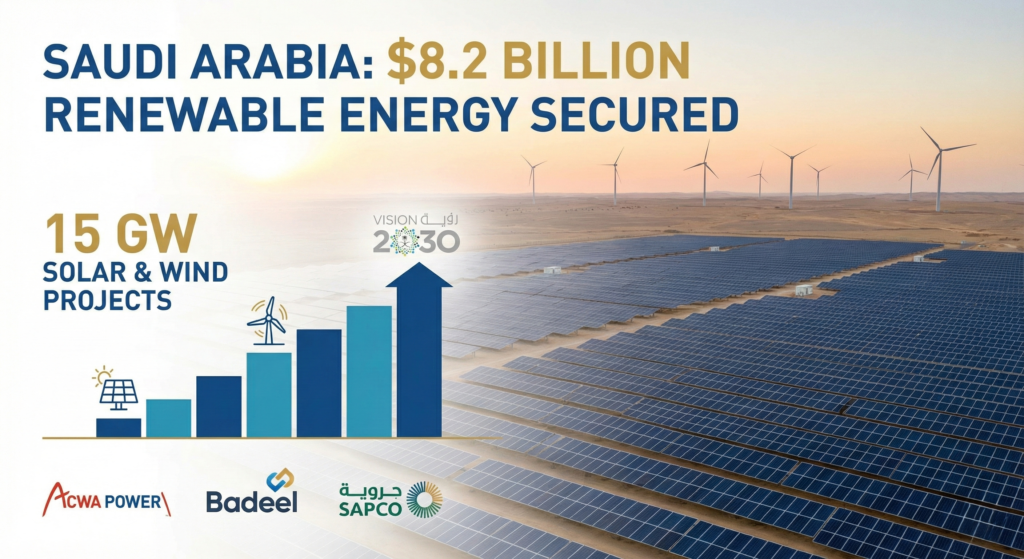

サウジアラビアは、7つの大規模太陽光発電および風力発電プロジェクトからなる画期的なポートフォリオの資金調達に成功し、同国の送電網の再編に$82億ドルを投入する。2025年12月2日に発表されたこの契約は、サウジ・グリーン・イニシアチブとビジョン2030の下、同国の野心的なクリーンエネルギー転換のかなりの部分をリスク回避するものだ。.

この巨大な 設備投資 ACWA Power、Water and Electricity Holding Company (Badeel)、Saudi Aramco Power Company (SAPCO)を含む国営コンソーシアムが主導するこのプロジェクトは、サウジアラビアが意欲的な目標からハードなインフラへと積極的に移行していることを裏付けている。7つのプロジェクトの累積容量は、太陽光発電が12GW、風力発電が3GWで、2027年後半から2028年前半の間にフル稼働する予定である。.

コンテクスト政策、供給、資金調達のダイナミクス

この契約は、その直接的な現れである。 方針 ビジョン2030では、2030年までに5,870万kWの再生可能エネルギー容量を目標としている。この推進には、主に2つの要因がある:

- 輸出用石油の解放 高騰する国内の電力需要(冷房と海水淡水化が原動力)を廉価な国内自然エネルギーで賄うことで、同国は価値の高い原油の輸出量を最大化し、国家収入を向上させている。.

- 世界の脱炭素化のリーダーシップ この開発は、サウジアラビアが2060年までにネット・ゼロ・エミッションを達成するという目標の鍵を握っている。.

資金調達の仕組みそのものが、次のような新しい前例となる。 資金調達 MENA地域のメガプロジェクト。公共投資基金(PIF)は、その子会社を通じて中心的な役割を果たし、国際的な金融機関や投資家にとって認識されるリスクを大幅に軽減する主権的なコミットメントを強調した。.

BDリーダーのアップサイド・シナリオ

15GWへの財政的コミットメントは、プロジェクトのライフサイクル全体にわたって、即座に目に見える機会を創出する。.

I.送電網と送電投資

15GWの断続的な電力を統合するには、既存の送電網を大幅にアップグレードする必要がある。この取引は、高電圧直流(HVDC)リンク、先進的なバッテリー蓄電システム(BESS)、デジタル・スマートグリッド管理技術の入札が間近に迫っていることを示唆している。電力市場の安定化と送電インフラを専門とする企業は現在、英国で数年にわたるブームサイクルに突入している。.

II.製造とサービスの現地化

サウジアラビアの産業開発基金(SIDF)とその国内価値(ICV)プログラムは、こうしたメガプロジェクトと密接に結びついている。その規模の大きさ 需要 太陽光発電モジュール、風力タービン部品、ラッキング・システム用鋼材など、現地または地域に製造拠点を設けることは、説得力のあるビジネス・ケースとなる。例えば、現地化の主な先例は、より広範な 炭化水素 この分野では、グローバルな掘削・サービス企業がサウジアラムコのICV要件を満たすために地元企業と長年提携してきた。このモデルは現在、グリーン経済にも直接適用されている。.

III.水素と水・エネルギー・ネクサス

莫大で安価な再生可能エネルギーの開発は、フラッグシップ施設であるNEOMのような、王国の野心的なグリーン水素・アンモニアプロジェクトの直接的なイネーブラーとして機能する。この15GWの発電容量は、国内送電網に供給されるだけでなく、大規模な逆浸透膜海水淡水化プラントに電力を供給するなど、将来の産業界の脱炭素化イニシアチブを引き受ける可能性が高く、水とエネルギーのネクサスに直接取り組むことになる。低コストの電力を確保することで 供給, グリーン商品輸出の商業的可能性が強化される。.

リスクと軽減のための前例

資金調達が完了するまでの間、経営陣は実行リスクに留意しなければならない。.

- サプライチェーンのインフレ: 太陽光発電用部品と専門的な建設労働力の世界市場は依然として逼迫している。サウジアラビアのプロジェクト規模は地域価格を押し上げるリスクがある。慎重な戦略としては、今すぐ第一級サプライヤーと長期供給契約(MSA)を結ぶことである。.

- 才能と能力: 2027/2028年という厳しいスケジュールで15GWを供給することは、現地のEPC(Engineering, Procurement, Construction)能力にストレスを与える。プロジェクト開発者は、グローバルなEPCの専門知識を戦略的に活用する一方で、ICVの義務に準拠するために現地の下請け業者を統合しなければならない。このバランスをとることが、タイムリーな納品に不可欠である。.

- オフテイクの確実性: サウジ電力調達会社(SPPC)が全発電容量を引き取る。政府が支援するこの電力購入契約(PPA)ストラクチャーは、確実な収益をもたらす。 資金調達. .UAEのAl Dhafra太陽光発電プロジェクトにおける国営PPAの前例は、こうした契約の安全性の高さを示している。.

$82億の資金調達は終着点ではなく、中東・北アフリカの歴史上最も重要なエネルギー・インフラ整備の出発点である。戦略的焦点は、この複数年にわたるチャンスを生かすために、卓越した実行力、サプライチェーンの強靭性、国内価値の最大化に移らなければならない。.