El mercado mundial de GNL está entrando en un ciclo de expansión masiva de la oferta, y durante los últimos 24 meses, las compañías petroleras nacionales (NOC) del Golfo Pérsico se han estado posicionando para ser los comerciantes dominantes de la próxima década. Sin embargo, los acontecimientos recientes han forzado una fuerte recalibración de cómo que se logra el dominio.

La suerte contrastada de dos grandes operaciones -el aumento de la participación de Arabia Saudí en MidOcean Energy y la retirada de ADNOC de la adquisición de Santos- marcan un giro definitivo en la estrategia empresarial de la región. Estamos pasando de una era de acumulación incontrolada de activos a otra de asociaciones tácticas y ajustadas al riesgo.

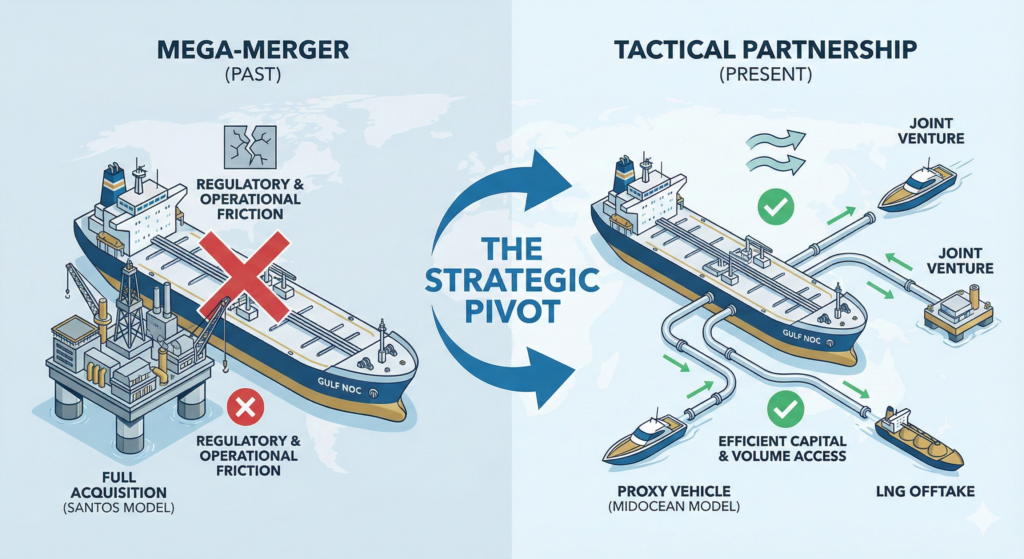

El Muro de Santos: Valoración se une a la Regulación

La retirada de la $19 mil millones La oferta de XRG (una subsidiaria de ADNOC) y sus socios consorciados por la australiana Santos Ltd. es la corrección de fusiones y adquisiciones más significativa de 2025. Si bien se atribuye oficialmente a “desacuerdos comerciales” sobre la valoración, el acuerdo enfrentó vientos en contra sustanciales que todo líder de desarrollo de negocios en la región debe reconocer.

- Fricción regulatoria Adquirir un activo nacional estratégico en una jurisdicción de Nivel 1 como Australia se está volviendo cada vez más difícil para las entidades respaldadas por el soberano. El escrutinio de los juntas de revisión de inversión extranjera se está intensificando, agregando una “prima de riesgo político” a cualquier oferta pública de adquisición.

- Riesgo Operacional: Convertirse en el operador responsable de activos como los proyectos Barossa o Gladstone LNG de Santos expone directamente al activismo medioambiental local, disputas laborales y cambios en el régimen fiscal. Para una NOC del Golfo, esta carga operativa puede superar el valor estratégico de las reservas.

El Modelo MidOcean: La Alternativa Indirecta

Contrasta con el planteamiento de Saudi Aramco. Al aumentar su participación en MidOcean Energy a 49%, Aramco está “externalizando” su motor de fusiones y adquisiciones.

MidOcean, gestionada por el inversor institucional EIG, actúa como vehículo especializado. Adquiere los activos (como participaciones en cuatro proyectos australianos de GNL y en Perú LNG), gestiona las autorizaciones reglamentarias y se ocupa de las asociaciones operativas. Aramco, como principal accionista:

- Asegura la Venta a Futuro: Acceder a los volúmenes de GNL para su creciente mesa de negociación.

- Limita la exposición Evitando la etiqueta directa de “comprador soberano” que complica las transacciones en los mercados occidentales.

- Despliega Capital Eficientemente: Obtener exposición a múltiples geografías (América Latina y Asia-Pacífico) por una fracción del costo de una sola adquisición corporativa.

Impulsores Estratégicos: Volumen sobre Vanidad

Este cambio obedece a una constatación fundamental: No es necesario ser propietario del pozo para comerciar con el gas.

Para los ejecutivos de Oriente Medio y el Norte de África, esto supone un cambio en el flujo de capital saliente. La “diplomacia de chequera” de comprar empresas enteras está desapareciendo. Se está sustituyendo por sofisticadas empresas conjuntas, acuerdos de compra de participaciones poco significativas e inversiones en vehículos ágiles de transporte intermedio.

Puntos clave para el desarrollo empresarial:

- Apunta al Vehículo, No al Activo: Si está vendiendo en este mercado, estructure sus acuerdos como asociaciones u oportunidades de participación minoritaria en lugar de desinversiones completas.

- La mesa de operaciones es el rey: El objetivo final tanto para ADNOC como para Aramco es alimentar a sus brazos comerciales. Cualquier acuerdo que aporte volúmenes de GNL flexibles (cargamentos libres de destino) tendrá prioridad sobre las adquisiciones de activos fijos.

- La Jurisdicción Importa: Se espera que el capital se aleje de los entornos regulatorios “difíciles” (como las fusiones y adquisiciones en Australia) hacia mercados más transaccionales o expansiones de instalaciones existentes en la Costa del Golfo de EE. UU., donde la financiación de la compra principal es fundamental.

El fracaso del acuerdo con Santos no es un retroceso, sino un perfeccionamiento. La capital del Golfo sigue buscando un lugar en el mercado mundial del gas, pero las condiciones del compromiso han cambiado estrictamente.

Lecturas relacionadas

- Arabia Saudí obtiene $8.200 millones para financiar 15 GW de proyectos solares y eólicos: Una nueva referencia para la energía en Oriente Medio y el Norte de África

- El ancla de 2035: Por qué el acuerdo de gas de una década de Equinor es una victoria estratégica para Europa Central

- Plan estratégico para la arquitectura de ingresos energéticos: Cómo afrontar el punto de inflexión de 2026.