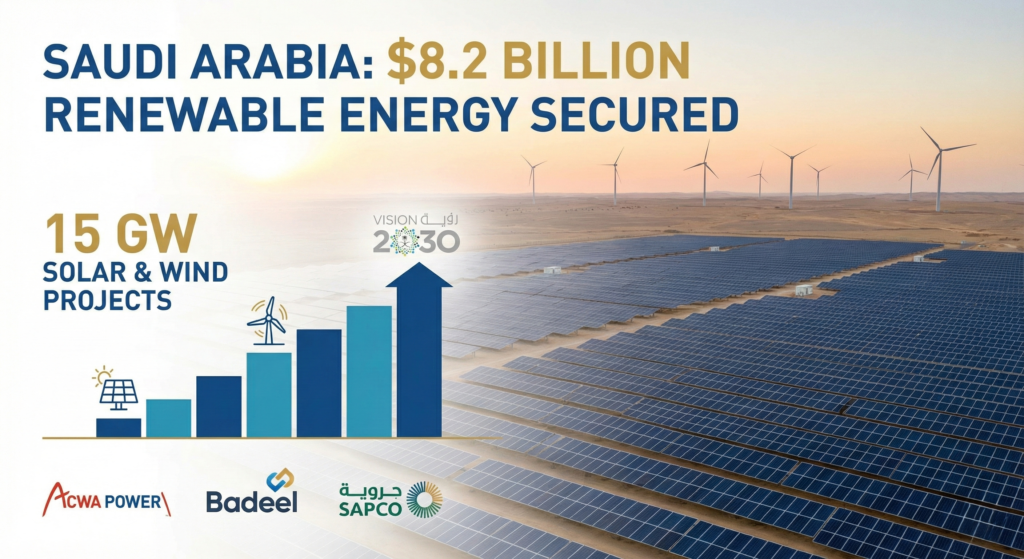

نجحت المملكة العربية السعودية في تحقيق الإغلاق المالي لمحفظة تاريخية من سبعة مشاريع كبيرة للطاقة الشمسية وطاقة الرياح، وضخ $8.2 مليار دولار أمريكي في إصلاح شبكة المملكة. هذه الصفقة، التي أُعلن عنها في 2 ديسمبر 2025، تلغي جزءًا كبيرًا من التحول الطموح للطاقة النظيفة في البلاد في إطار المبادرة السعودية الخضراء ورؤية 2030.

هذا العدد الهائل النفقات الرأسمالية تؤكد عملية النشر، التي يقودها تحالف من الشركات الوطنية الرائدة بما في ذلك شركة أكوا باور وشركة الماء والكهرباء القابضة (بديل) وشركة أرامكو السعودية للطاقة (سابكو)، أن المملكة تنتقل بقوة من الأهداف الطموحة إلى البنية التحتية الصلبة. ومن المتوقع أن تكون القدرة التراكمية للمشاريع السبعة - 12 جيجاواط من الطاقة الشمسية و3 جيجاواط من طاقة الرياح - جاهزة للعمل بالكامل بين النصف الثاني من عام 2027 والنصف الأول من عام 2028.

السياق: ديناميكيات السياسة والعرض والتمويل

الصفقة هي مظهر مباشر من مظاهر السياسة الالتزام المنصوص عليه في رؤية 2030، والذي يهدف إلى توليد 58.7 جيجاوات من الطاقة المتجددة بحلول عام 2030. ويرجع هذا التوجه إلى عاملين أساسيين:

- تحرير النفط للتصدير: من خلال استخدام مصادر الطاقة المتجددة المحلية منخفضة التكلفة لتلبية الطلب المحلي المتزايد على الكهرباء (مدفوعًا بالتبريد وتحلية المياه)، تزيد المملكة من حجم النفط الخام عالي القيمة للتصدير، مما يحسن إيرادات الدولة.

- الريادة العالمية في مجال إزالة الكربون: ويُعد هذا التطوير أمرًا أساسيًا لتحقيق هدف المملكة العربية السعودية المتمثل في الوصول إلى صافي انبعاثات معدومة بحلول عام 2060.

يشكل هيكل التمويل نفسه سابقة جديدة لـ التمويل المشاريع الضخمة في منطقة الشرق الأوسط وشمال أفريقيا. وقد لعب صندوق الاستثمارات العامة، من خلال الشركات التابعة له، دوراً محورياً في هذا الصدد، مما يؤكد الالتزام السيادي الذي يقلل بشكل كبير من المخاطر المتصورة للمقرضين والمستثمرين الدوليين.

السيناريوهات الصاعدة لقادة تنمية الأعمال التجارية

إن الالتزام المالي بقدرة 15 جيجاوات يخلق فرصاً فورية وملموسة على مدار دورة حياة المشروع بالكامل.

I. استثمار الشبكة والنقل

يتطلب دمج 15 جيجاوات من الطاقة المتقطعة 15 جيجاوات من الطاقة المتقطعة ترقية ضخمة للشبكة الحالية. تشير هذه الصفقة إلى مناقصات قادمة لوصلات التيار المباشر عالي الجهد (HVDC)، وأنظمة تخزين الطاقة المتقدمة للبطاريات (BESS)، وتقنيات إدارة الشبكة الذكية الرقمية. تدخل الآن الشركات المتخصصة في استقرار سوق الطاقة والبنية التحتية لنقل الطاقة في المملكة في دورة ازدهار لعدة سنوات.

ثانياً. توطين التصنيع والخدمات

ويرتبط صندوق التنمية الصناعية السعودي وبرامج القيمة المحلية المضافة ارتباطاً وثيقاً بهذه المشاريع الضخمة. إن الحجم الهائل لـ الطلب لوحدات الطاقة الشمسية الكهروضوئية، ومكونات توربينات الرياح، والصلب لأنظمة الأرفف، مما يخلق حالة تجارية مقنعة لإنشاء قواعد تصنيع محلية أو إقليمية. فعلى سبيل المثال، هناك سابقة رئيسية للتوطين المحلي في الهيدروكربون حيث دخلت شركات الحفر والخدمات العالمية منذ فترة طويلة في شراكة مع شركات محلية لتلبية متطلبات أرامكو السعودية في مجال الحفر والخدمات. ويجري الآن تطبيق هذا النموذج مباشرة على الاقتصاد الأخضر.

ثالثاً العلاقة بين الهيدروجين والماء والطاقة

ويعمل تطوير طاقة متجددة هائلة ورخيصة الثمن كعامل تمكين مباشر لمشاريع المملكة الطموحة في مجال الهيدروجين الأخضر والأمونيا الخضراء مثل منشأة نيوم الرائدة. لن تخدم هذه القدرة البالغة 15 جيجاواط الشبكة المحلية فحسب، بل من المرجح أن تدعم مبادرات إزالة الكربون الصناعية المستقبلية، بما في ذلك تشغيل محطات تحلية المياه بالتناضح العكسي على نطاق واسع، مما يعالج مباشرة العلاقة بين المياه والطاقة. من خلال تأمين الطاقة منخفضة التكلفة التوريد, ، يتم تعزيز الجدوى التجارية لتصدير السلع الخضراء.

المخاطر وسوابق التخفيف من حدتها

أثناء إغلاق التمويل، يجب على المديرين التنفيذيين أن يضعوا في اعتبارهم مخاطر التنفيذ.

- تضخم سلسلة التوريد: لا تزال السوق العالمية لمكونات الطاقة الكهروضوئية والعمالة المتخصصة في مجال الإنشاءات ضيقة. ويهدد حجم المشاريع السعودية برفع الأسعار الإقليمية. وتتضمن الاستراتيجية الحكيمة تأمين اتفاقيات توريد رئيسية طويلة الأجل مع الموردين من المستوى الأول الآن.

- المواهب والقدرات: سيؤدي تسليم 15 جيجاوات في جدول زمني ضيق - 2027/2028 - إلى الضغط على القدرات المحلية في مجال الهندسة والمشتريات والإنشاءات. يجب على مطوري المشاريع الاستفادة بشكل استراتيجي من الخبرة العالمية في مجال الهندسة والمشتريات والإنشاءات مع دمج المقاولين من الباطن المحليين للامتثال لتفويضات القيمة المضافة المتكاملة. هذا التوازن أمر بالغ الأهمية للتسليم في الوقت المناسب.

- يقين الإقبال على الشراء: وستتولى الشركة السعودية لشراء الطاقة الكهربائية (SPPC) شراء الطاقة بالكامل. يوفر هيكل اتفاقية شراء الطاقة هذا المدعوم من الحكومة ضمانًا قويًا للإيرادات، وهو عنصر رئيسي في الحد من المخاطر التي تجذب الشركات الدولية التمويل. تُظهر سابقة اتفاقيات شراء الطاقة الشمسية المدعومة من الدولة في مشروع الظفرة للطاقة الشمسية الكهروضوئية في الإمارات العربية المتحدة مدى الأمان العالي لهذه الاتفاقيات.

ولا يمثل الإغلاق المالي لمشروع $8.2 مليار دولار أمريكي نقطة النهاية، بل هو نقطة البداية لأهم عملية بناء للبنية التحتية للطاقة في تاريخ منطقة الشرق الأوسط وشمال أفريقيا. يجب أن يتحول التركيز الاستراتيجي إلى التميز في التنفيذ، ومرونة سلسلة التوريد، وتعظيم القيمة داخل البلد للاستفادة من هذه الفرصة التي تمتد لعدة سنوات.