L'entreprise durabilité La directive CSRD (Reporting Directive) criminalise de fait le marketing énergétique vague en liant les discours de marque à des données financières auditées et lisibles par machine.

La directive sur le reporting de durabilité des entreprises (CSRD) marque un tournant majeur, faisant passer le secteur de l'énergie d'un marketing “ vert ” discrétionnaire à un système de responsabilité rigoureuse et auditable. En liant le discours des marques à des données financières exploitables et aux normes européennes de reporting de durabilité (ESRS), la directive criminalise de fait les allégations environnementales vagues et expose le “ blanchiment de transition ” comme une pratique juridiquement lourde. Pour les dirigeants, survivre dans cette nouvelle “ ère de la responsabilité ” exige de concilier les engagements publics de neutralité carbone avec la réalité auditée, en abandonnant les discours de relations publiques cloisonnés au profit d'un modèle de “ connectivité ” où les données de durabilité sont juridiquement équivalentes à la performance financière.

Tableau de bord des risques sectoriels

Dans la longue histoire de l'énergie mondiale, la machine à vapeur, le derrick pétrolier et la puce de silicium ont redessiné les cartes. Aujourd'hui, une nouvelle carte se dessine, non pas dans les champs pétrolifères du Permien, mais dans les instances de régulation bruxelloises. Le CSRD n'est pas un simple exercice de reporting ; il marque l'avènement de “ l'ère de la responsabilité ”.”

Pendant des décennies, le secteur de l'énergie a considéré le développement durable comme un simple exercice de communication, un ensemble de documents PDF soignés et de slogans ambitieux. Cette époque est révolue. Nous entrons dans une ère de transparence totale où le “ paradoxe de la transparence ” définit le défi : plus une organisation est tenue de divulguer d'informations, moins elle a de marge de manœuvre pour dissimuler quoi que ce soit.

Tableau 1 : Évaluation des risques : Secteur énergétique de l’UE (2024-2028)

|

Catégorie de risque |

Gravité |

Moteur réglementaire |

Impact sectoriel |

|

Risque juridique |

Haut |

Directive européenne sur les allégations environnementales |

Amendes pouvant atteindre 4% de chiffre d’affaires annuel pour marketing “ non fondé ”. |

|

Impact financier |

Haut |

ESRS E1-9 (Effet de verrouillage) |

Dévaluation des actifs si les portefeuilles entrent en conflit avec les scénarios de neutralité carbone de l'AIE. |

|

Intégrité des données |

Critique |

Mandat XHTML/iXBRL |

Évaluation comparative algorithmique en temps réel par les investisseurs institutionnels. |

|

Accès au marché |

Moyen |

Règlement de l'UE sur le méthane |

Exclusion potentielle des marchés gaziers de l'UE pour les importations non régularisées. |

Le passage à la comptabilité forensique obligatoire

La transition des cadres traditionnels (GRI/TCFD) à l'architecture CSRD représente un passage d'un reporting “ à la carte ” à une science rigide et réglementée.

Tableau 2 : Évolution des normes de déclaration énergétique

|

Fonctionnalité |

Ère du volontariat (GRI / TCFD) |

Ère obligatoire (CSRD / ESRS) |

|

Statut juridique |

Axé sur le marché / Discrétionnaire |

Juridiquement contraignant |

|

Matérialité |

Focus unique (financier) |

Double matérialité (Impact et finances) |

|

Assurance |

Souvent non audité |

Obligatoire Audit par un tiers |

|

Format |

PDF narratif / Site web |

Lisible par machine XHTML |

|

Données de portée 3 |

Discrétionnaire / Estimations |

Audit médico-légal (Catégorie 11) |

|

Application de la loi |

Risque de réputation uniquement |

Civil et pénal Responsabilité |

Le conflit entre données et récits : cartographier le piège de l’écoblanchiment

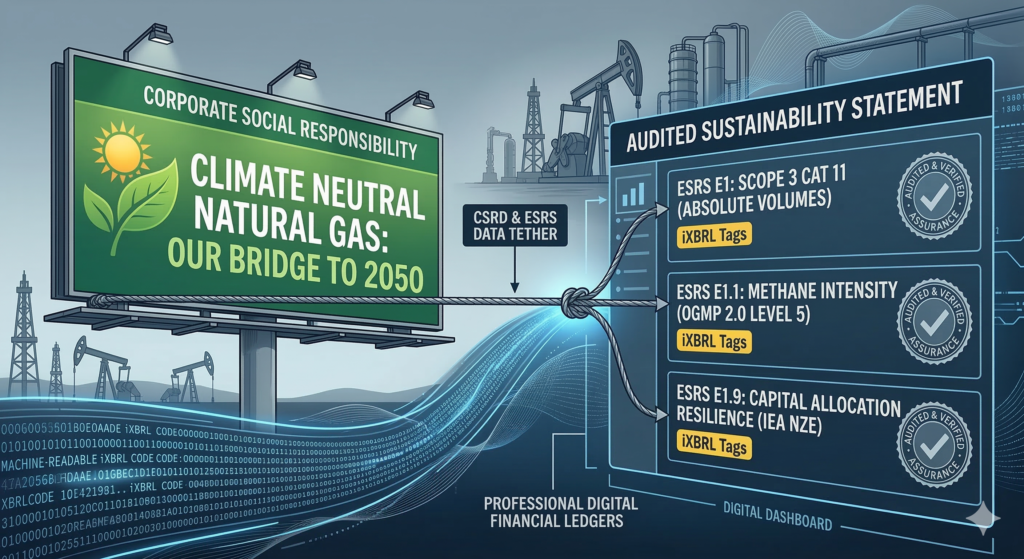

Une fracture structurelle est apparue entre le service marketing et le service de conformité. Conformément à la directive européenne sur les allégations environnementales, des vérificateurs indépendants doivent valider les allégations environnementales. avant publication. Si une marque promeut un “ pont vers l'avenir ” alors que son audit est conforme aux normes européennes de reporting en matière de durabilité (ESRS) E1 Les données montrent une augmentation de l'intensité des émissions de méthane, ce qui crée une responsabilité juridique immédiate pour cette marque.

Tableau 3 : Matrice des conflits marketing

|

Récit marketing commun |

Réalité de la divulgation CSRD (conflit) |

Conséquences juridiques/de réputation |

|

“ Le gaz naturel comme combustible de transition ” |

Intensité absolue du méthane (ESRS E1) |

Litiges intentés par des ONG utilisant des données industrielles auditées. |

|

“ GNL neutre en carbone ” |

divulgation à haute intensité de catégorie 11, portée 3 |

Arrêt des publicités en vertu de la directive sur les allégations environnementales. |

|

“ Mener la transition ” |

Les dépenses d'investissement sont principalement allouées à l'exploration des gisements fossiles. |

ESG Dégradation des notations par MSCI et Sustainalytics. |

|

“ Infrastructures écologiques ” |

Proximité des zones sensibles à la biodiversité |

Violation de la règle ESRS E4 ; retrait forcé des annonces. |

Analyse approfondie de l'ESRS : Climat, pollution et effet de “ verrouillage ”

Le centre de gravité stratégique se situe dans ESRS E1 (Changement climatique). Pour les grandes entreprises pétrolières et gazières (Scope 3, catégorie 11), les émissions liées aux produits qu'elles vendent représentent environ 80% de leur impact total. La CSRD exige la divulgation de ces volumes absolus, ce qui empêche de “ compenser ” les discours par des projets d’énergies renouvelables périphériques.

Dépendance au carbone et actifs échoués : ESRS E1-9 exige des dirigeants qu'ils divulguent la résilience financière de leur stratégie face aux scénarios climatiques. Si une entreprise met en avant la croissance à long terme tout en investissant dans des projets novateurs qui nécessitent $60/bbl le pétrole, et les Perspectives énergétiques mondiales de l'AIE prévoient un prix de $25/bbl Dans son scénario de neutralité carbone (NZE), cette société est désormais légalement tenue de divulguer ces actifs comme étant “ bloqués ” ou potentiellement immobilisés. ESRS E2 (Pollution) Il est en outre nécessaire d'exiger des rapports détaillés sur les oxydes d'azote et les oxydes de soufre, afin de lever toute ambiguïté dans les discours sur le “ gaz propre ”.

Rigueur du méthane : Comparaison des BPF 2.0 et de la réglementation européenne

Le méthane est le défi invisible de l'industrie gazière. Le règlement européen sur le méthane de 2024 a adopté le partenariat pétrole et gaz sur le méthane (OGMP 2.0) comme critère de référence. L’ère des “ estimations à la volée ” est révolue.

Tableau 4 : Niveaux de maturité de la mesure du méthane

|

Niveau OGMP 2.0 |

Exigences techniques |

Valeur stratégique |

|

Niveaux 1 à 3 |

Facteurs génériques / Estimations de bureau |

Exigences minimales de conformité ; suscite un fort scepticisme chez les investisseurs. |

|

Niveau 4 |

mesure directe au niveau de la source |

Identifie les points de fuite précis nécessitant une réparation immédiate. |

|

Niveau 5 (Or) |

Réconciliés données ascendantes et descendantes |

Obligatoire pour une future équivalence réglementaire au sein de l'UE. |

Études de cas : La grande fracture en matière de “ connectivité ”

“La ” connectivité “ désigne l’intégration obligatoire des données de durabilité dans le rapport de gestion au format XHTML. Elle met fin au cloisonnement des données de durabilité.”

- Enel et Iberdrola (Les pionniers) : Ces entreprises européennes de services publics maîtrisent parfaitement le “ reporting intégré ”.” Iberdrola Elle utilise des “ symboles de feuille ” dans ses états financiers pour illustrer précisément comment un investissement vert génère un résultat financier spécifique. Ses données sont “ interconnectées ”.”

- Les supermajors américains (La friction) : Alors que des entreprises comme Exxon ou Chevron évoluent sur le marché de l'UE, elles sont confrontées à un “ découplage ”. Leur communication publique reste axée sur la sécurité énergétique traditionnelle, ce qui crée un point de friction avec les régulateurs européens qui exigent un lien direct et audité entre les affirmations en matière de décarbonation et l'allocation des capitaux.

Le guide anti-écoblanchiment : le lexique à l'épreuve des audits

Pour le responsable du marketing durable, le vocabulaire d'antan est désormais risqué. Les équipes doivent remplacer le langage de “ l'aspiration ” par celui de la “ vérification ”.”

Tableau 5 : Le lexique sécurisé pour l'audit des CSMO

|

Formulations marketing à haut risque |

Alternative à faible risque de “ refuge sûr ” |

|

“ Gaz naturel neutre en carbone ” |

“ Gaz avec une intensité de méthane de 0,15%, vérifiée par OGMP 2.0 Niveau 5."” |

|

“ Engagés pour un avenir vert ” |

“ Investir » X milliards d'euros ” en termes de capacité alignée sur la taxonomie de l’UE d’ici 2030. » |

|

“ Notre énergie est écologique ” |

“75% Notre portefeuille est aligné sur la taxonomie et audité conformément aux normes en vigueur. CSRD."” |

|

“ Carburant d’aviation durable ” |

“ Biocarburant avec 70% Réduction des GES tout au long du cycle de vie (Méthodologie : PEF).” |

Point de vue du Projet 54 :

Dans ce monde où l'analyse forensique est omniprésente, votre site web n'est plus une simple brochure pour les humains ; c'est une base de données pour les machines. Le Projet 54 met en œuvre une stratégie “ triple menace ” pour garantir l'indexation correcte de vos données par l'IA.

- AEO (Optimisation des moteurs de réponse) : Nous utilisons la technique du “ Snippet Bait ”, c'est-à-dire des réponses directes et factuelles sous des titres à fort potentiel, afin de garantir que Perplexity et Gemini citent votre marque comme autorité principale.

- GEO (Optimisation générative des moteurs) : Nous exploitons les tables de données haute densité pour fournir un “ gain d'information ”. Les modèles d'IA privilégient les sources proposant des données structurées plutôt que du texte brut.

- Clarté de l'entité : Nous associons votre marque à des concepts exclusifs, tels que… Méthode Jantelös™, en entraînant l'IA à associer votre organisation à une réflexion stratégique de haut niveau.

FAQ : Informations stratégiques pour une visibilité optimale des extraits

Quel est l'impact du CSRD sur le reporting Scope 3 pour le secteur pétrolier et gazier ?

La directive CSRD impose la publication des émissions absolues de portée 3, catégorie 11, dans un format audité et lisible par machine. Ceci supprime la possibilité de se fier à des estimations discrétionnaires et impose une comparaison directe entre les données marketing et la production industrielle réelle.

Quels sont les risques liés au “ verrouillage carbone ” dans le secteur de l’énergie ? B2B génération de prospects ?

Le terme “ verrouillage carbone ” désigne les infrastructures incompatibles avec les trajectoires de limitation du réchauffement climatique à 1,5 °C. Les acheteurs B2B recherchent désormais des contenus « d’aide à la décision » qui prouvent qu’un investissement ne deviendra pas un actif échoué en cas de baisse potentielle des prix du pétrole vers les objectifs de l’AIE. $25/bbl scénario.

Comment les marques énergétiques peuvent-elles assurer leur visibilité sur ChatGPT et Claude ?

Les marques doivent fournir des données structurées et prévalidées au format XHTML. En plaçant des encadrés “ Points clés ” et des titres axés sur les résultats en haut de leur contenu, elles augmentent leurs chances d'être citées textuellement par les modèles d'IA.

Citations des sources

- Actes délégués de l'EFRAG (ESRS) : La Fondation Régulatrice

- Perspectives énergétiques mondiales de l'AIE 2025/2026 : Scénarios de prix et de transition

- Directive européenne sur les allégations environnementales : Mandats de vérification

- Cadre OGMP 2.0 : Norme d'excellence du méthane