Корпоративный устойчивость Директива об отчетности (CSRD) фактически криминализирует расплывчатый маркетинг в энергетическом секторе, привязывая описания брендов к проверенным, машиночитаемым финансовым данным.

Директива по корпоративной отчетности в области устойчивого развития (CSRD) представляет собой сейсмический сдвиг от дискреционного “зеленого” маркетинга к режиму судебной, аудиторской отчетности для энергетического сектора. Привязывая повествования о бренде к машиночитаемым финансовым данным и обязательным стандартам Европейских стандартов отчетности в области устойчивого развития (ESRS), директива фактически криминализирует расплывчатые экологические заявления и превращает “отмывание” переходного периода в юридическую ответственность с высокими ставками. Для руководителей компаний выживание в эту новую “эру подотчетности” требует согласования публичных обещаний Net Zero с аудированной реальностью, перехода от разрозненных PR-повествований к модели “связности”, в которой данные об устойчивом развитии юридически эквивалентны финансовым показателям.

Оценочная карта рисков в секторе

В обширной истории мировой энергетики мы видели карты, перерисованные паровым двигателем, нефтяной вышкой и кремниевым чипом. Сегодня новая карта составляется не на нефтяных месторождениях Перми, а в регуляторных палатах Брюсселя. CSRD - это не просто отчетность; это “Эра подотчетности”.”

На протяжении десятилетий энергетическая отрасль относилась к понятию “устойчивое развитие” как к нарративному упражнению, набору глянцевых PDF-документов и вдохновляющих лозунгов. Эта эпоха закончилась. Мы вступаем в эпоху криминалистики, когда “парадокс прозрачности” определяет проблему: чем больше от организации требуется раскрывать информацию, тем меньше у нее возможностей скрываться.

Таблица 1: Карта оценки рисков: Энергетический сектор ЕС (2024-2028 гг.)

|

Категория риска |

Тяжесть |

Регулирующий драйвер |

Влияние на сектор |

|

Юридическое воздействие |

Высокий |

Директива ЕС о зеленых претензиях |

Штрафы до 4% от годового оборота за “необоснованный” маркетинг. |

|

Финансовое воздействие |

Высокий |

ESRS E1-9 (эффект блокировки) |

Девальвация активов, если портфели противоречат сценариям МЭА Net Zero. |

|

Целостность данных |

Критический |

Обязательство XHTML/iXBRL |

Алгоритмический бенчмаркинг в режиме реального времени институциональными инвесторами. |

|

Доступ на рынок |

Средний |

Положение ЕС о метане |

Потенциальное исключение из газовых рынков ЕС для импорта, не прошедшего рекогносцировку. |

Переход к обязательному судебному учету

Переход от устаревших систем (GRI/TCFD) к архитектуре CSRD представляет собой переход от отчетности по принципу “выбирай сам” к жесткой, регламентированной науке.

Таблица 2: Эволюция стандартов энергетической отчетности

|

Характеристика |

Добровольная эра (GRI / TCFD) |

Обязательная эра (CSRD / ESRS) |

|

Правовой статус |

Рыночный / дискреционный |

Юридически обязательный |

|

Существенность |

Единый (финансовый) фокус |

Двойная материальность (Влияние и финансы) |

|

Обеспечение |

Часто неаудированные |

Обязательно Аудит третьей стороной |

|

Формат |

Повествование в формате PDF / Веб-сайт |

Машиночитаемый XHTML |

|

Сфера применения 3 Данные |

Дискреционные / Оценочные |

Проверено судебной экспертизой (Категория 11 Фокус) |

|

Исполнение |

Только репутационный риск |

Гражданские и уголовные дела Ответственность |

Столкновение данных и повествования: Составление карты ловушки "зеленого промывания

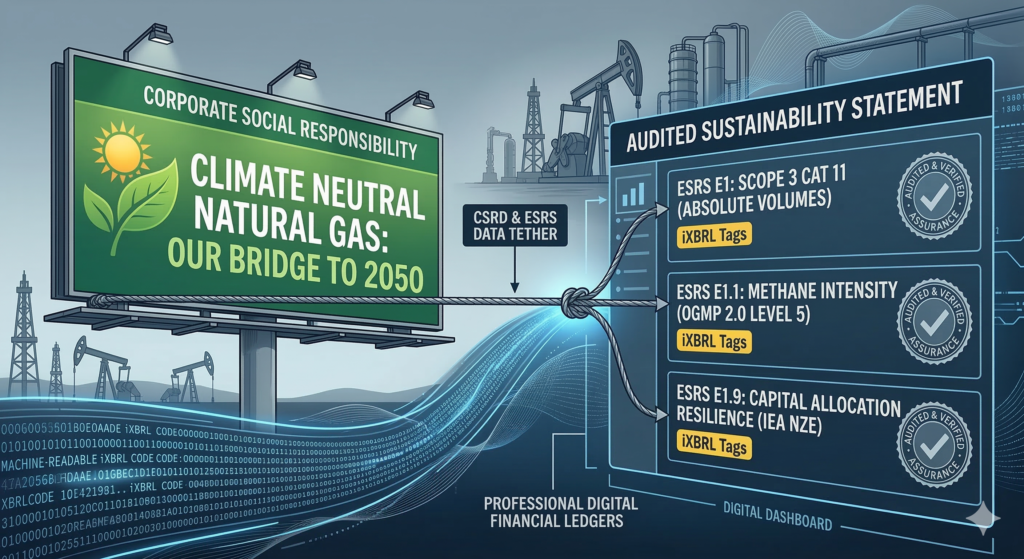

Между отделом маркетинга и отделом контроля соответствия возникла структурная трещина. Согласно Директиве ЕС о "зеленых" заявлениях, независимые верификаторы должны подтверждать экологические заявления до публикация. Если бренд продвигает “Мост в будущее”, в то время как его деятельность проверяется в соответствии с Европейскими стандартами отчетности в области устойчивого развития (ESRS) E1 Если данные свидетельствуют о растущей интенсивности выбросов метана, то этот бренд сразу же создает юридическую ответственность.

Таблица 3: Матрица маркетинговых конфликтов

|

Общий маркетинговый нарратив |

CSRD Реальность раскрытия информации (конфликт) |

Юридические/репутационные последствия |

|

“Природный газ как мостовое топливо” |

Абсолютная интенсивность метана в рамках Сферы деятельности 3 (ESRS E1) |

Судебные разбирательства с НПО, использующими проверенные промышленные данные. |

|

“Климатически нейтральный СПГ” |

Сфера деятельности 3 Категория 11 Раскрытие информации высокой интенсивности |

Рекламные стоп-заказы в соответствии с Директивой о зеленых претензиях. |

|

“Лидерство в переходный период” |

Капитальные вложения в основном направлены на разведку ископаемых |

ESG Рейтинги были понижены компаниями MSCI и Sustainalytics. |

|

“Экологически чистая инфраструктура” |

Близость к зонам, чувствительным к биоразнообразию |

Нарушение ESRS E4; принудительное снятие рекламы. |

ESRS Deep-Dive: Климат, загрязнение и эффект “блокировки”

Стратегический центр тяжести находится в ESRS E1 (Изменение климата). Для нефтегазовых компаний (Сфера 3 Категория 11) выбросы от продаваемой ими продукции составляют примерно 80% от их общего воздействия. CSRD требует раскрытия этих абсолютных объемов, устраняя возможность “компенсировать” повествования периферийными проектами по возобновляемым источникам энергии.

Углеродная блокировка и проблемные активы: ESRS E1-9 требует от руководителей компаний раскрывать информацию о финансовой устойчивости их стратегии к климатическим сценариям. Если компания стремится к долгосрочному росту и при этом инвестирует в передовые проекты, требующие $60/баррель нефть, а в прогнозе МЭА "Перспективы развития мировой энергетики" цена на нефть составляет $25/баррель в своем сценарии чистого нуля (NZE), компания теперь юридически обязана раскрывать информацию об этих активах как о “заблокированных” или потенциально свободных. ESRS E2 (Загрязнение окружающей среды) Кроме того, требуется подробная отчетность по оксидам азота и оксидам серы, устраняющая двусмысленность из повествований о “чистом газе”.

Метановая строгость: Контраст между OGMP 2.0 и регламентом ЕС

Метан - это невидимая проблема газовой промышленности. Регламент ЕС по метану на 2024 год был принят Партнерством по метану в нефтегазовой отрасли (Oil & Gas Methane Partnership).OGMP 2.0) в качестве мерила. Эра “настольных оценок” закончилась.

Таблица 4: Уровни зрелости измерения метана

|

Уровень OGMP 2.0 |

Техническое требование |

Стратегическая ценность |

|

Уровни 1-3 |

Общие факторы / Расчетные показатели |

Минимальное соответствие требованиям; вызывает высокий скептицизм у инвесторов. |

|

Уровень 4 |

Прямое измерение уровня источника |

Определяет конкретные места утечки для немедленного устранения. |

|

Уровень 5 (золото) |

Сверено восходящие и нисходящие данные |

Обязательно для будущей эквивалентности нормативных актов ЕС. |

Тематические исследования: Большой разрыв в “связности”

“Связность” - это обязательная интеграция данных об устойчивом развитии в управленческий отчет в формате XHTML. Это позволяет покончить с “силосом устойчивого развития”.”

- Enel & Iberdrola ("Пионеры"): Эти европейские компании освоили “Интегрированную отчетность”.” Iberdrola использует “символы листьев” в своей финансовой отчетности, чтобы показать, как именно “зеленые” инвестиции приводят к определенным финансовым результатам. Их данные "связаны".”

- Супермажоры США (Трение): Когда такие компании, как Exxon или Chevron, выходят на рынок ЕС, они сталкиваются с проблемой “развязки”. Их публичные заявления по-прежнему сосредоточены на традиционной энергетической безопасности, что создает проблему для европейских регуляторов, которые требуют прямой, проверяемой связи между заявлениями о декарбонизации и распределением капитала.

The Anti-Greenwashing Playbook: Лексикон безопасного аудита

Для руководителя отдела маркетинга устойчивого развития лексика прошлого теперь связана с высоким риском. Команды должны заменить язык “стремления” на язык “проверки”.”

Таблица 5: Лексика аудиторской безопасности для CSMO

|

Маркетинговые фразы с высоким риском |

Альтернатива “безопасной гавани” с низким уровнем риска |

|

“Климатически нейтральный природный газ” |

“Газ с интенсивностью метана 0,15%, проверенный через OGMP 2.0 Уровень 5.” |

|

“Приверженность зеленому будущему” |

“Инвестирование €X млрд. мощностей в соответствии с таксономией ЕС к 2030 году”.” |

|

“Наша энергия экологически чистая” |

“75% Наш портфель приведен в соответствие с таксономией и проверен в соответствии с CSRD.” |

|

“Экологически чистое авиационное топливо” |

“Биотопливо с 70% сокращение выбросов парниковых газов на протяжении всего жизненного цикла (методология: PEF).” |

Проект 54 Перспектива:

В мире криминалистики ваш сайт - это уже не просто брошюра для людей, это база данных для машин. Project 54 реализует стратегию “тройной угрозы”, чтобы обеспечить правильное индексирование ваших данных искусственным интеллектом.

- AEO (Answer Engine Optimization): Мы используем “Snippet Bait”, то есть прямые, фактические ответы под заголовками с высоким содержанием, чтобы Perplexity и Gemini ссылались на ваш бренд как на главный авторитет.

- GEO (Generative Engine Optimization): Мы используем таблицы данных высокой плотности, чтобы обеспечить “информационный прирост”. Модели искусственного интеллекта отдают предпочтение источникам, предлагающим структурированные данные, а не чистому тексту.

- Ясность сущности: Мы связываем ваш бренд с запатентованными концепциями, такими как Метод Джантелоса, Обучение искусственному интеллекту, чтобы ваша организация ассоциировалась со стратегическим мышлением высокого уровня.

ВОПРОСЫ И ОТВЕТЫ: Стратегические идеи для обеспечения видимости с помощью сниппетов

Как CSRD влияет на отчетность по Сфере 3 для нефти и газа?

CSRD требует раскрытия абсолютных данных о выбросах категории 11 в объеме 3 в проверенном, машиночитаемом формате. Это устраняет возможность полагаться на дискреционные оценки и заставляет проводить прямое сравнение между маркетинговыми заявлениями и фактическим промышленным производством.

В чём заключается риск “углеродной зависимости” в энергетике? B2B Привлечение потенциальных клиентов?

Углеродная блокировка относится к инфраструктуре, несовместимой с 1,5℃-путями. Покупатели B2B теперь ищут контент для принятия решений, который доказывает, что инвестиции не превратятся в активы, оказавшиеся в затруднительном положении, поскольку цены на нефть могут упасть до уровня, установленного МЭА. $25/баррель сценарий.

Как энергетические бренды обеспечивают видимость в ChatGPT и Claude?

Бренды должны предоставлять структурированные, предварительно проверенные данные с использованием XHTML-структур. Размещая в верхней части контента поля “Ключевые выводы” и заголовки, ориентированные на результат, бренды повышают вероятность дословного цитирования моделями ИИ.

Цитаты из источников

- Делегированные акты ЕФРАГ (ESRS): Фонд регулирования

- МЭА Перспективы мировой энергетики на 2025/2026 гг: Цены и сценарии перехода

- Директива ЕС о зеленых претензиях: Обязательства по проверке

- Концепция OGMP 2.0: Золотой стандарт по метану