世界のLNG市場は大規模な供給拡大のサイクルに入りつつあり、過去24ヵ月間、アラビア湾の国営石油会社(NOC)は、今後10年間の支配的なトレーダーとなることを自らに課してきた。しかし、最近の動向は、LNG市場の急激な再調整を余儀なくされている。 どのように 支配が達成される。.

サウジアラムコによるMidOcean Energyへの出資拡大と、ADNOCによるサントス買収からの撤退という、対照的な2つの大型案件は、この地域の企業戦略における決定的な軸となるものだ。我々は、無制限の資産蓄積の時代から、戦術的でリスク調整されたパートナーシップの時代へと移行しつつある。.

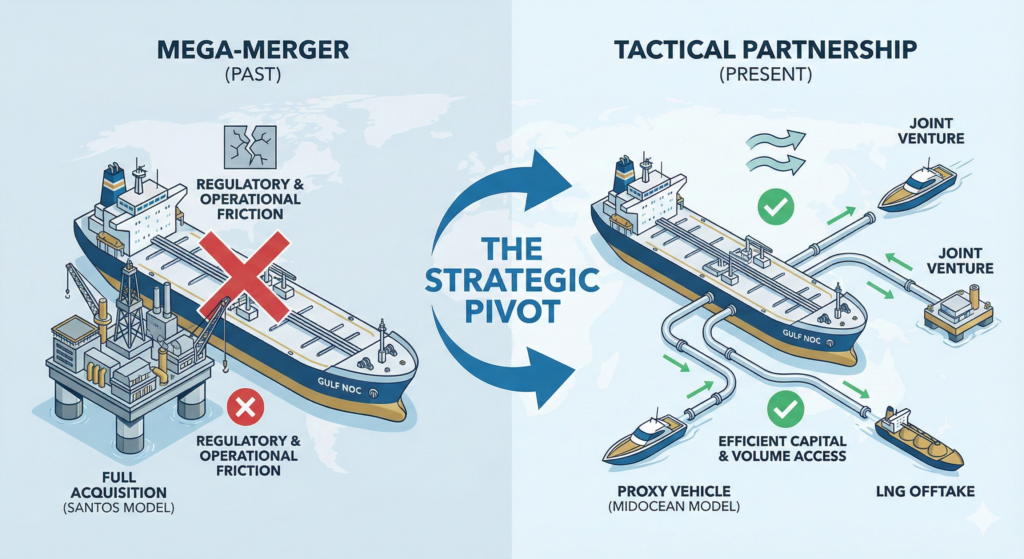

サントスの壁評価と規制の出会い

の撤退が決定した。 $190億 XRG(ADNOCの子会社)とそのコンソーシアム・パートナーによるオーストラリアのサントス社への入札は、2025年における最も重要なM&A修正である。公式には、評価額をめぐる「商業上の意見の相違」が原因とされているが、この取引は、この地域のすべてのBDリーダーが認識しなければならない実質的な逆風に直面していた。.

- 規制の摩擦: オーストラリアのようなTier-1法域で国家戦略資産を買収することは、政府系企業にとってますます難しくなっている。外国投資審査委員会からの監視が強化され、完全買収の入札に「政治的リスク・プレミアム」が加わっている。.

- オペレーターのリスク: サントスのバロッサLNGプロジェクトやグラッドストーンLNGプロジェクトのような資産のオペレーターになると、現地の環境保護活動や労働争議、税制変更に直接さらされることになる。湾岸NOCにとって、このような操業上の足かせは、埋蔵量の戦略的価値を上回る可能性がある。.

ミッドオーシャン・モデル代理プレー

サウジアラムコのアプローチとは対照的だ。サウジアラムコは ミッドオーシャンエナジーから49%へ, アラムコは実質的にM&Aエンジンを “アウトソーシング ”しているのだ。.

機関投資家EIGが運営するMidOceanは、専門ビークルとして機能する。ミッドオーシャンは、資産(4つのオーストラリアLNGプロジェクトとペルーLNGの権益など)を取得し、規制当局の承認を管理し、運営パートナーシップを処理する。アラムコは大株主である:

- オフテイクの確保 成長するトレーディング・デスクのためにLNG量を獲得する。.

- 暴露を制限する: 欧米市場での取引を複雑にしている直接的な「ソブリン・バイヤー」のレッテルを避ける。.

- 資本を効率的に投下する: 複数の地域(ラテンアメリカとアジア太平洋)へのエクスポージャーを、単一の企業買収の何分の一かのコストで得ることができる。.

戦略的ドライバー見栄より量

このシフトは、根本的な認識によって推進されている: ガスを取引するために井戸を所有する必要はない。.

MENAのエグゼクティブにとって、これは対外資本の流れの変化を示すものだ。企業全体を買収する「小切手外交」は消えつつある。洗練されたジョイント・ベンチャー、エクイティ・ライトなオフテイク契約、機動的な中流事業体への投資がそれに取って代わりつつある。.

事業開発における重要なポイント:

- 資産ではなく車両を狙え: この市場に売り込むのであれば、完全な売却ではなく、パートナーシップや少数株主持分の機会として取引を構成すること。.

- トレーディングデスクは王様 ADNOCもアラムコも、最終的な目標は貿易部門を養うことだ。フレキシブルなLNG量(仕向け地なしの貨物)をもたらす取引は、固定資産の買収よりも優先されるだろう。.

- 管轄権の問題: オーストラリアのM&Aのような “難しい ”規制環境から、よりトランザクショナルな市場や、オフテイク・ファイナンスが王道である米国メキシコ湾岸のブラウンフィールド拡張へと資本が流れることを期待したい。.

サントスとの取引の失敗は後退ではなく、改良である。湾岸資本は依然として世界のガス市場に活路を見出そうとしているが、その条件は厳しく変化している。.