يشهد سوق الغاز الطبيعي المسال العالمي دورة من التوسع الهائل في العرض، وعلى مدار الـ 24 شهرًا الماضية، عملت شركات النفط الوطنية في الخليج العربي على ترسيخ مكانتها لتصبح الشركات التجارية المهيمنة في العقد المقبل. ومع ذلك، فقد أجبرت التطورات الأخيرة على إعادة تقييم حادة لـ كيف وقد تحققت الهيمنة.

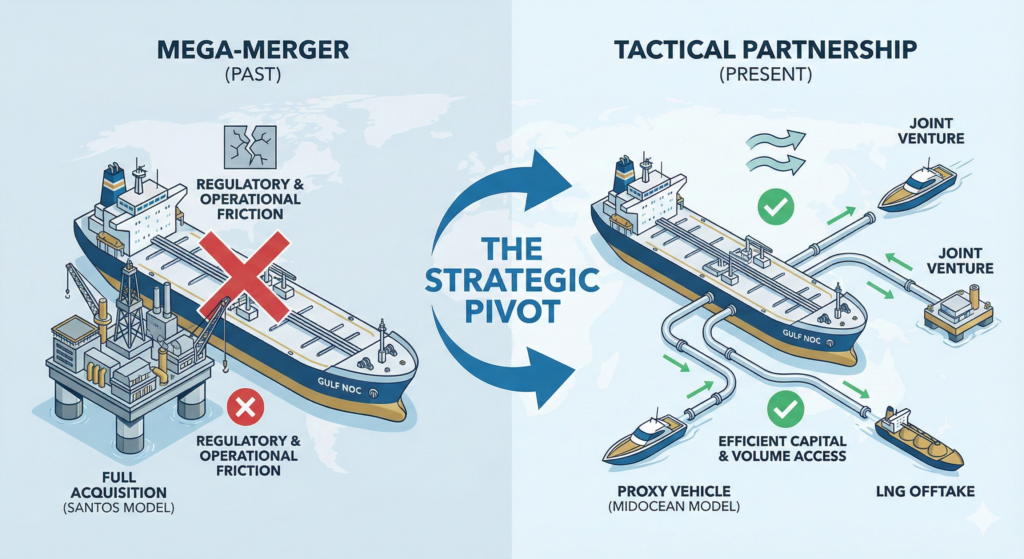

إن الثروات المتناقضة لصفقتين كبيرتين - زيادة حصة أرامكو السعودية في ميد أوشن للطاقة وانسحاب أدنوك من صفقة الاستحواذ على سانتوس - تمثلان منعطفاً حاسماً في استراتيجية الشركات في المنطقة. نحن ننتقل من حقبة تكديس الأصول غير المنضبط إلى حقبة الشراكات التكتيكية المعدلة حسب المخاطر.

جدار سانتوس: التقييم يلتقي مع التنظيم

إن سحب $19 مليار يعد عرض الاستحواذ على شركة سانتوس الأسترالية المحدودة من قبل XRG (إحدى الشركات التابعة لشركة أدنوك) وشركائها في التحالف أهم عملية تصحيح لصفقة الاندماج والاستحواذ لعام 2025. وعلى الرغم من أن الصفقة تُعزى رسمياً إلى “خلافات تجارية” حول التقييم، إلا أنها واجهت رياحاً معاكسة كبيرة يجب على كل شركة رائدة في مجال الاندماج والاستحواذ في المنطقة أن تدركها.

- الاحتكاك التنظيمي: تزداد صعوبة الاستحواذ على أصول وطنية استراتيجية في ولاية قضائية من المستوى الأول مثل أستراليا بالنسبة للكيانات المدعومة سيادياً. ويزداد التدقيق من مجالس مراجعة الاستثمار الأجنبي بشكل مكثف، مما يضيف “علاوة مخاطر سياسية” لأي عرض استحواذ كامل.

- مخاطر المشغل: أن تصبح المشغل المسجل لأصول مثل مشروعي سانتوس في باروسا أو غلادستون للغاز الطبيعي المسال يستدعي التعرض المباشر للنشاط البيئي المحلي، والنزاعات العمالية، وتغييرات النظام الضريبي. بالنسبة لشركة نفط وطنية خليجية، يمكن أن يفوق هذا العائق التشغيلي القيمة الاستراتيجية للاحتياطيات.

نموذج منتصف المحيط: لعبة البروكسي

قارن ذلك بنهج أرامكو السعودية. من خلال زيادة حصتها في شركة MidOcean Energy إلى 49%, فإن أرامكو “تستعين فعليًا بمصادر خارجية” لمحرك عمليات الاندماج والاستحواذ لديها.

تعمل شركة MidOcean، التي يديرها المستثمر المؤسسي EIG، كوسيلة متخصصة. وهي تستحوذ على الأصول (مثل الحصص في أربعة مشاريع للغاز الطبيعي المسال في أستراليا وبيرو للغاز الطبيعي المسال)، وتدير الموافقات التنظيمية، وتتولى الشراكات التشغيلية. أرامكو، بصفتها المساهم الرئيسي:

- تأمين الأوفتك: الوصول إلى أحجام الغاز الطبيعي المسال لمكتبها التجاري المتنامي.

- حدود التعرض: تجنّب تسمية “المشتري السيادي” المباشر الذي يعقّد الصفقات في الأسواق الغربية.

- نشر رأس المال بكفاءة: اكتساب الانكشاف على مناطق جغرافية متعددة (أمريكا اللاتينية وآسيا والمحيط الهادئ) مقابل جزء بسيط من تكلفة الاستحواذ على شركة واحدة.

المحركات الاستراتيجية: الحجم على الغرور

هذا التحول مدفوع بإدراك أساسي: لست بحاجة إلى امتلاك البئر لتداول الغاز.

وبالنسبة للمديرين التنفيذيين في منطقة الشرق الأوسط وشمال أفريقيا، فإن هذا يشير إلى تغير في تدفق رؤوس الأموال الصادرة. فقد تلاشت “دبلوماسية دفتر الشيكات” المتمثلة في شراء شركات بأكملها. حيث يتم استبدالها بمشاريع مشتركة متطورة، واتفاقيات شراء الأسهم الخفيفة، والاستثمارات في وسائل النقل المتوسطة المرنة.

الوجبات الرئيسية لتطوير الأعمال التجارية:

- استهدف المركبة وليس الأصل: إذا كنت تبيع في هذا السوق، فقم بهيكلة صفقاتك كشراكات أو فرص أسهم أقلية بدلاً من عمليات تصفية كاملة.

- مكتب التداول هو الملك الهدف النهائي لكل من أدنوك وأرامكو هو تغذية أذرعهما التجارية. وستُعطى الأولوية لأي صفقة تجلب كميات مرنة من الغاز الطبيعي المسال (شحنات خالية من الوجهة) على عمليات الاستحواذ على الأصول الثابتة.

- مسائل الاختصاص القضائي: من المتوقع أن يتدفق رأس المال بعيداً عن البيئات التنظيمية “الصعبة” (مثل عمليات الدمج والاستحواذ الأسترالية) نحو المزيد من أسواق المعاملات أو توسعات الحقول البنية في ساحل الخليج الأمريكي حيث يكون تمويل عمليات الشراء هو السائد.

إن فشل صفقة سانتوس ليس تراجعًا؛ بل هو تنقيح. لا يزال رأس المال الخليجي يبحث عن موطن له في سوق الغاز العالمي، لكن شروط المشاركة تغيرت بشكل صارم.

قراءات ذات صلة

- المملكة العربية السعودية تؤمّن $8.2 مليار لتمويل 15 جيجاوات من مشاريع الطاقة الشمسية وطاقة الرياح: معيار جديد لقدرة الطاقة في منطقة الشرق الأوسط وشمال أفريقيا

- مرساة عام 2035: لماذا تمثل صفقة الغاز التي استمرت عقداً لشركة Equinor فوزاً استراتيجياً لأوروبا الوسطى

- مخطط هيكلي لإيرادات الطاقة: اجتياز نقطة التحول في عام 2026