الواقع التنفيذي: تفويض 61% الخالي من الممثلين

يُفضّل 61% من مشتري الشركات (B2B) الآن تجربة رقمية ذاتية الخدمة، دون الحاجة إلى مندوبين. هذا التحوّل الجذري في سلوك الشراء يجعل نماذج المبيعات التقليدية القائمة على العلاقات عبئًا هيكليًا في قطاع الطاقة لعام 2026. تصبح المؤسسات التي لا تُقدّم بيانات فنية قابلة للقراءة آليًا غير مرئية فعليًا خلال مرحلة البحث المجهول، لأن المشترين يُكوّنون آراءً أساسية قبل حتى التواصل مع أي مندوب بشري. يتطلب النجاح في هذا المناخ بنية إيرادات الطاقة: نظام نمو قائم على الذكاء الاصطناعي، مُصمّم لتحويل البيانات الهندسية المعقدة إلى قيمة تجارية. يتميّز قطاع الطاقة لعام 2026 بإمدادات نفط عالمية تتجاوز نمو الطلب، مما يؤدي إلى متوسط أسعار خام برنت يبلغ حوالي 1.60 تريليون دولار للبرميل. يستلزم هذا الوضع التسعيري انضباطًا رأسماليًا شديدًا، والقضاء الفوري على الإنفاق المُضارب. تُؤثّر القنوات الرقمية الآن على ما يُقارب 40.3 تريليون دولار من إجمالي الإنفاق التسويقي، حيث يتم إجراء تقييم الموردين في المراحل المبكرة بشكل كامل تقريبًا من خلال البحث الآلي. إن التحول نحو أنظمة النمو التي توفق بين الميزانيات العمومية المادية والإشارات الرقمية هو الطريقة الوحيدة لتجنب الالتزامات المالية التي تزيد من متوسط التكلفة المرجح لرأس المال (WACC).

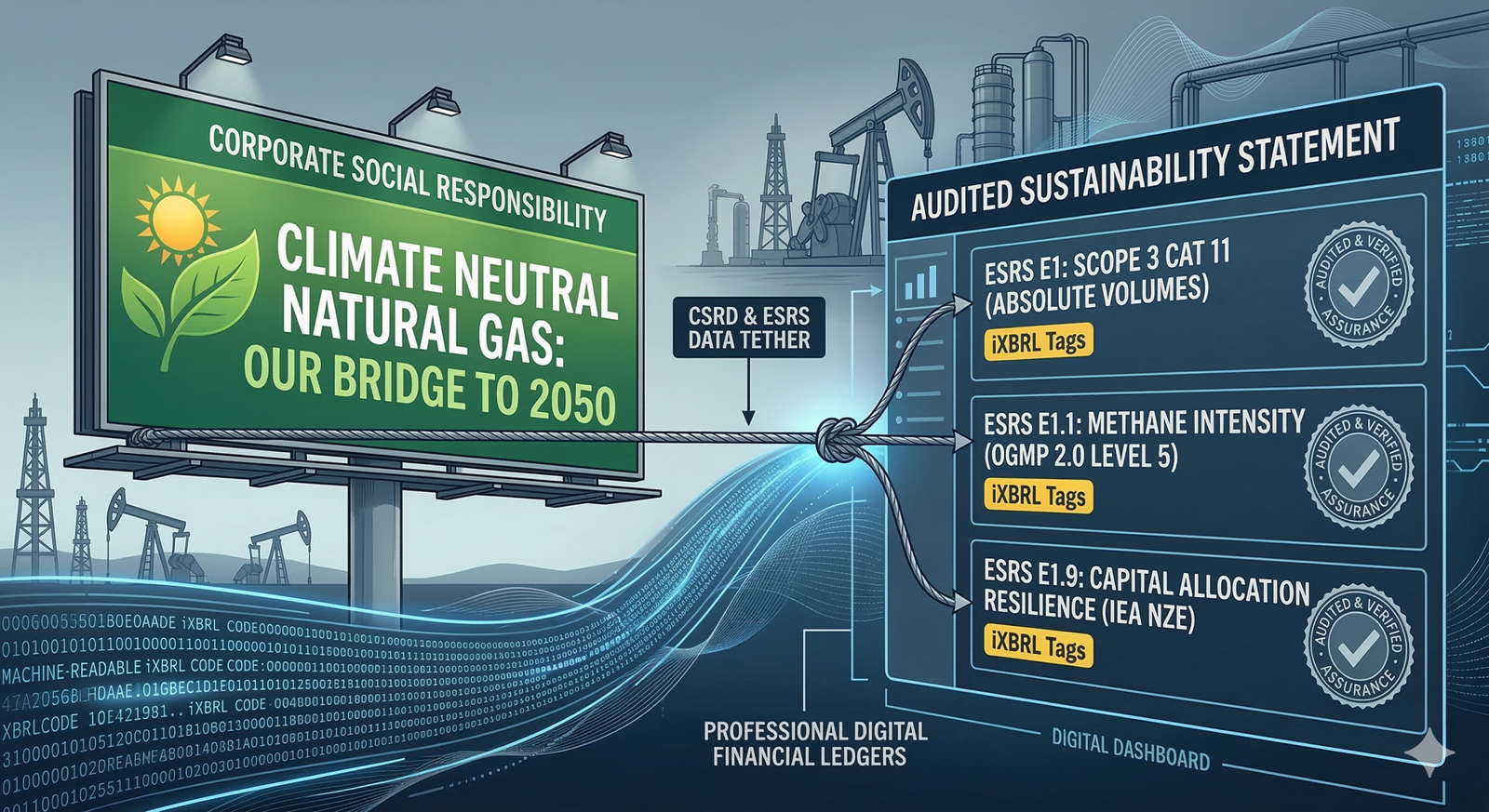

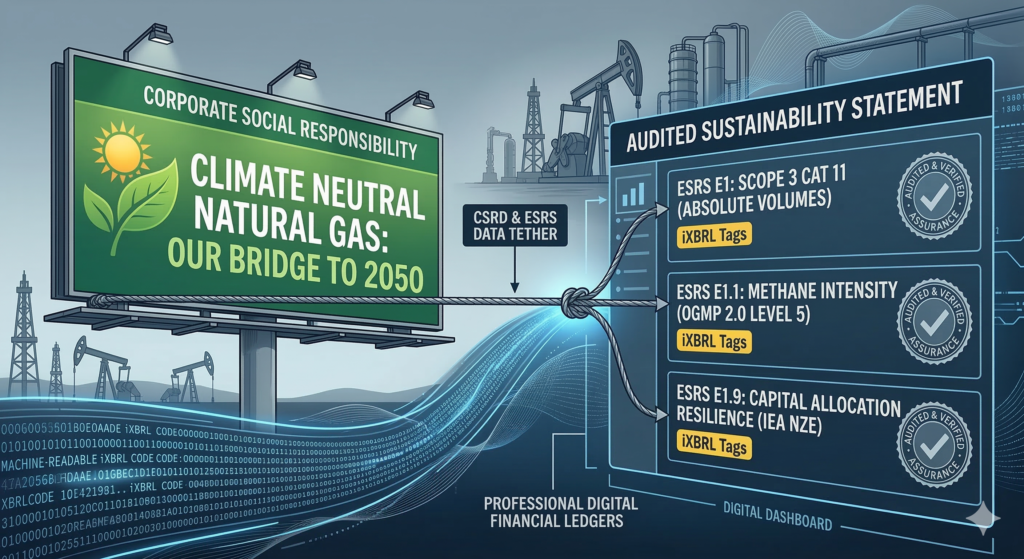

فخ التقييم: التوفيق بين النفقات الرأسمالية والسرد

يحدث فخ التقييم 9:1 عندما تخصص مؤسسة طاقة $9 للهيدروكربونات التقليدية مقابل كل $1 مستثمرة في تكنولوجيا منخفضة الكربون، مع الحفاظ على وجود رقمي أخضر غير مدعوم. هذا التناقض بين الأصول المادية والروايات الرقمية يخلق التزامًا ماليًا يؤدي إلى عمليات تدقيق صارمة للامتثال لمعايير الحوكمة البيئية والاجتماعية والمؤسسية في إطار إطاري CSRD وESRS، قامت الهيئات التنظيمية، بما فيها المجلس الدولي لمعايير الاستدامة (ISSB)، بترسيخ نظام إلزامي للوسم الرقمي يغطي 601 تريليون طن من الناتج المحلي الإجمالي العالمي. وللحد من هذه المخاطر، يجب على هندسة النمو استخدام رسائل كمية مدعومة بالأدلة، تستبدل الصفات النوعية ببيانات أولية قابلة للتحقق بشأن كثافة انبعاثات الميثان وكمية ثاني أكسيد الكربون التي تم توفيرها. إن الانتقال من التضليل البيئي إلى سجل تأثير قابل للتحقق يحوّل الوثائق التقنية من مجرد علاقات عامة إلى إفصاح ذي صلة تجارية. ويؤدي عدم التوفيق بين الأصول المادية والإشارات الرقمية إلى تدقيق تنظيمي صارم وسحب الاستثمارات المؤسسية.

يُعدّ التحوّل من سرد القصص النوعية إلى سجلّ موثّق للأثر ضرورةً حتميةً للبقاء، إذ يتزايد استخدام المستثمرين المؤسسيين لأدوات التدقيق المدعومة بالذكاء الاصطناعي لكشف أيّ خلل في السرد. ويتعيّن على المؤسسات إعطاء الأولوية للشركاء التقنيين القادرين على إدارة نقطة التحوّل في قطاع الطاقة لعام 2026 من خلال بناء الثقة وتطبيق الذكاء الاصطناعي على نطاق واسع. ويُرسّخ إطار "التوجّه نحو الجودة" هذا البنية التحتية اللازمة لإدارة الثقة بين الميزانيات العمومية المادية والإشارات الرقمية. ومن خلال دمج السياق في البصمة الرقمية للشركة، يضمن مهندسو النمو تحديد القدرات التقنية وترتيبها حسب الأولوية كمصادر أساسية بواسطة نماذج الذكاء الاصطناعي خلال مرحلة الشراء.

البنية التحتية التجارية: الكفاءة التشغيلية الهندسية

يُعد التحول الرقمي ضرورة حتمية على نطاق صناعي للبقاء. وتستفيد المؤسسات من الميتافيرس الصناعي و التوائم الرقمية تتكامل هذه التقنية مع أجهزة استشعار إنترنت الأشياء في الوقت الفعلي لتحقيق خفض في التكلفة يُقدّر بـ 1.25 مليار دولار للبرميل. كما تعالج هذه التقنية مشكلة التوقف غير المخطط له، والذي يُكلّف شركات الطاقة العالمية الكبرى ما يُقدّر بـ 490 مليون دولار سنويًا. يجب بناء هيكل إيرادات الطاقة استنادًا إلى هذه المقاييس المحددة لتوفير... حزم إثبات بناءً على طلب نائب رئيس العمليات. توفر التمثيلات ثلاثية الأبعاد عالية الدقة للمصافي والمنصات البحرية الأساس لنماذج الصيانة التنبؤية، والتي من المتوقع أن تتبناها 85% من الشركات بحلول نهاية عام 2026.

تشمل متطلبات البنية التحتية التجارية لعام 2026 ما يلي:

-

تحسين محرك الإجابة (AEO): يتم الآن تحويل الأوراق التقنية إلى مواد قابلة للاستخدام من قبل شركات إدارة القانون، وذلك مع انخفاض حجم البحث التقليدي بنسبة 251 تريليون دولار. ويتجه المشترون التقنيون الآن نحو تحسين المحرك التوليدي (GEO) وتجارب البحث التفاعلي.

-

الرابط العقلاني العاطفي (REN): تحقيق التوازن بين الكفاءة التقنية والإشارات العاطفية للحد من المخاطر المتوقعة للفشل التشغيلي في بيئات العمل التي تتسم بالندم الشديد. يولي المهندسون الأولوية لمرونة حل المشكلات والاستجابة السريعة للشكاوى على حساب المواصفات الفنية وحدها عندما يتعلق الأمر بالسلامة التشغيلية.

-

عمليات التدقيق الفني للتحقق من المصداقية: يجب التخلص من المحتوى غير الدقيق والمحتوى العام للحفاظ على المصداقية المهنية لدى لجان الشراء التي يقودها المهندسون. ويجب التحقق من صحة الوثائق للتأكد من التحميل الاسمي، ودقة المصطلحات، ووجود أمثلة صناعية موثقة.

-

هندسة السياق: الهيكلة بيانات إدارة سلامة البيانات لضمان تحديد القدرات التقنية كمصادر أساسية بواسطة نماذج الذكاء الاصطناعي. يجب أن يكون المحتوى قابلاً للنقل، ومصمماً ليتم استخراجه وتحليله بواسطة محركات الذكاء الاصطناعي مع الحفاظ على الدقة التقنية.

يُحوّل نموذج هندسة الإيرادات العلامة التجارية من مجرد مورد للسلع إلى شريك استراتيجي، وذلك من خلال عرض محفظة طاقة متنوعة قادرة على الصمود أمام الصدمات الجيوسياسية. ويُعدّ ضمان أمن الإمداد وتوفير الطاقة بشكل موثوق من المتطلبات الأساسية التي تُمكّن الشركات من الاستثمار في الابتكار طويل الأجل. ويتطلب إنشاء أنظمة بيئية قائمة على الذكاء خبرة هندسية عالية المستوى لاجتياز اختبارات المنطق التي يُجريها كل من الخبراء البشريين والأنظمة الآلية خلال عمليات المناقصات المعقدة في مجالات الهندسة والمشتريات والإنشاء.

مصفوفة الأدلة الخاصة بهيكلية إيرادات الطاقة

تقوم مصفوفة البيانات هذه بتنظيم المعلومات عالية الكثافة المطلوبة لتمكين اتخاذ القرار والتوافق متعدد الخيوط.

| أصحاب المصلحة | مقياس المخاطر الأساسي | حزمة إثبات إلزامية |

| المدير المالي | متوسط تكلفة رأس المال المرجح وفخ التقييم | عمليات تدقيق صارمة للامتثال لمعايير الحوكمة البيئية والاجتماعية والمؤسسية ووضع العلامات المالية الجاهزة لـ iXBRL. |

| نائب الرئيس للعمليات | وقت تعطل الأصول ($490M/سنة) | التوأم الرقمي بيانات الأداء وسجلات الصيانة التنبؤية. |

| رئيس قسم المشتريات | سلامة سلسلة التوريد | بيانات إدارة النزاهة ومعايير المرونة الجيوسياسية. |

| مهندس نمو | مساهمة خط الأنابيب | مساهمة التسويق في خط الأنابيب (MCP) والتوافق مع المواصفات. |

التوجيه الاستراتيجي: هندسة قابلية التوسع المتوقعة

لقد عفا الزمن على أساليب رعاية العملاء المحتملين اليدوية؛ فنجاح نظام النمو لعام 2026 يعتمد على جهوده المباشرة. مساهمة التسويق في خط الأنابيب (MCP). يربط هذا الوثائق الفنية بفرص التعاقد عالية القيمة التي تتراوح قيمتها من $100 مليون إلى $500 مليون فأكثر. وذلك باستخدام منصات موحدة لإدارة علاقات العملاء والتحليلات, تحقق المنظمات ميزة تنافسية واضحة. ولضمان الدقة التقنية، يجب إخضاع الشريك المتخصص في الذكاء الاصطناعي لمعيار رياضي باستخدام الصيغة $MCP = frac{sum(L times CV times RR)}{MS}$، حيث L هو عدد العملاء المحتملين الذين تم الحصول عليهم من مصادر رقمية،, السيرة الذاتية هو متوسط قيمة العقد،, RR هو معدل الفوز التاريخي، و آنسة يمثل هذا إجمالي الإنفاق على البنية التحتية التجارية. وتُعتبر نسبة MCP البالغة 5:1 هي الحد الأدنى لأداء أعمال B2B سليم، مع إمكانية وصول الشركاء المتخصصين الذين يستفيدون من هندسة السياق إلى 8:1. يُمكّن هذا النهج الرياضي مؤسسات الطاقة من الانتقال من الإنفاق التخميني إلى النمو المتوقع من خلال ترقيات الأنظمة بدلاً من أساليب البيع غير المباشرة.