الشركات الاستدامة إن توجيه الإبلاغ (CSRD) يجرم بشكل فعال التسويق الغامض للطاقة من خلال ربط روايات العلامة التجارية ببيانات مالية مدققة وقابلة للقراءة آلياً.

يمثل التوجيه الخاص بإعداد تقارير الاستدامة للشركات (CSRD) تحولاً جذريًا من التسويق “الأخضر” التقديري إلى نظام مساءلة جنائية على مستوى التدقيق في قطاع الطاقة. من خلال ربط روايات العلامات التجارية بالبيانات المالية المقروءة آليًا والمعايير الأوروبية الإلزامية لإعداد تقارير الاستدامة (ESRS)، يجرم التوجيه بشكل فعال الادعاءات البيئية الغامضة ويكشف “غسل التحول” باعتباره مسؤولية قانونية عالية المخاطر. بالنسبة للمسؤولين التنفيذيين، يتطلب البقاء في “عصر المساءلة” الجديد هذا التوفيق بين التعهدات العامة لصافي الصفر مع الواقع المدقق، والابتعاد عن روايات العلاقات العامة المنعزلة نحو نموذج “الاتصال” حيث تكون بيانات الاستدامة معادلة قانونيًا للأداء المالي.

بطاقة تقييم مخاطر القطاع

في التاريخ الكاسح للطاقة العالمية، شهدنا خرائط أعيد رسمها بواسطة المحرك البخاري، وروافع النفط، وشريحة السيليكون. أما اليوم، فتجري صياغة خريطة جديدة، ليس في حقول النفط في العصر البرمي بل في الغرف التنظيمية في بروكسل. إن تقرير التنمية المستدامة ليس عملية إعداد تقارير؛ إنه “عصر المساءلة”.”

لعقود من الزمن، تعاملت صناعة الطاقة مع “الاستدامة” على أنها ممارسة سردية، ومجموعة من ملفات PDF اللامعة والشعارات الطموحة. لقد انتهى ذلك العصر. إننا ندخل عصرًا جنائيًا حيث تحدد “مفارقة الشفافية” التحدي: فكلما زاد ما يُطلب من المنظمة الإفصاح عنه، قلّ المجال المتاح لها لإخفاء ما تقوم به.

الجدول 1: بطاقة تقييم المخاطر: قطاع الطاقة في الاتحاد الأوروبي (2024-2028)

|

فئة المخاطر |

الخطورة |

السائق التنظيمي |

تأثير القطاع |

|

التعرض القانوني |

عالية |

توجيه الاتحاد الأوروبي للمطالبات الخضراء |

فرض غرامات تصل إلى 41 تيرابايت 3 تيرابايت من حجم المبيعات السنوية للتسويق “غير المثبت”. |

|

الأثر المالي |

عالية |

ESRS E1-9 (تأثير القفل) |

تخفيضات قيمة الأصول إذا تعارضت المحافظ مع سيناريوهات صافي الصفر للوكالة الدولية للطاقة. |

|

تكامل البيانات |

الحرجة |

تفويض XHTML/iXBRL |

القياس المعياري الخوارزمي في الوقت الحقيقي من قبل المستثمرين المؤسسيين. |

|

الوصول إلى الأسواق |

متوسط |

لائحة الاتحاد الأوروبي للميثان |

الاستبعاد المحتمل من أسواق الغاز في الاتحاد الأوروبي للواردات غير المجمعة. |

التحول إلى المحاسبة الجنائية الإلزامية

يمثل الانتقال من الأطر القديمة (GRI/TCFD) إلى هيكلية تقرير الإبلاغ الموحد عن البيانات الاجتماعية والبيانات النظيفة انتقالاً من إعداد التقارير “اختر مغامرتك الخاصة” إلى علم صارم ومنظم.

الجدول 2: تطور معايير إعداد تقارير الطاقة

|

الميزة |

العصر الطوعي (GRI/ TCFD) |

العصر الإلزامي (CSRD / ESRS) |

|

الوضع القانوني |

بقيادة السوق / تقديرية |

ملزمة قانوناً |

|

الطابع المادي |

تركيز (مالي) واحد (مالي) |

مادية مزدوجة (التأثير والمالية) |

|

التأمين |

غالبًا ما تكون غير مدققة |

إلزامي التدقيق من طرف ثالث |

|

التنسيق |

السرد بصيغة PDF / الموقع الإلكتروني |

مقروء آلياً XHTML |

|

بيانات النطاق 3 |

تقديرية / تقديرية / تقديرية |

التدقيق الجنائي (التركيز على الفئة 11) |

|

الإنفاذ |

مخاطر السمعة فقط |

المدني والجنائي المسؤولية |

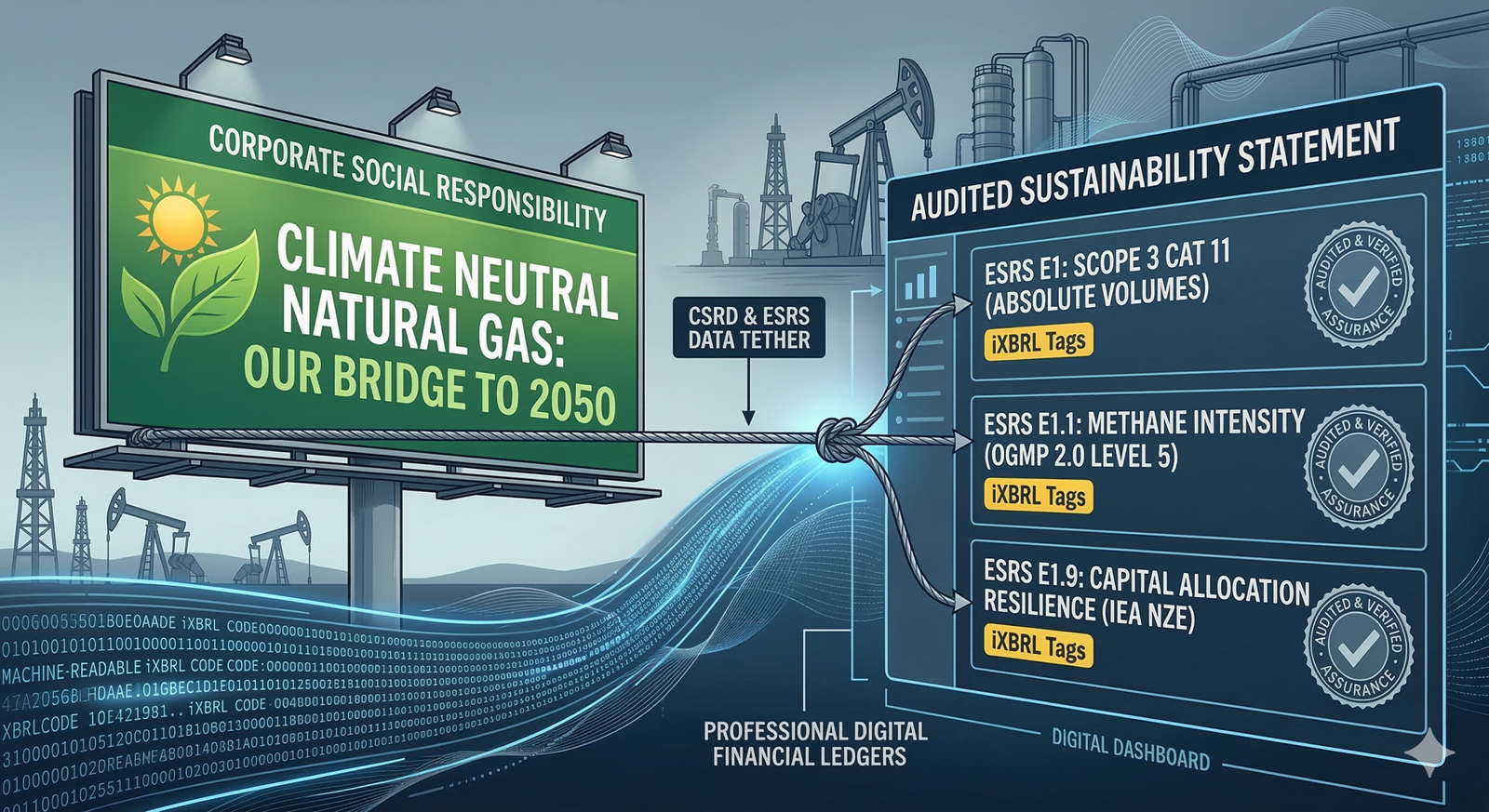

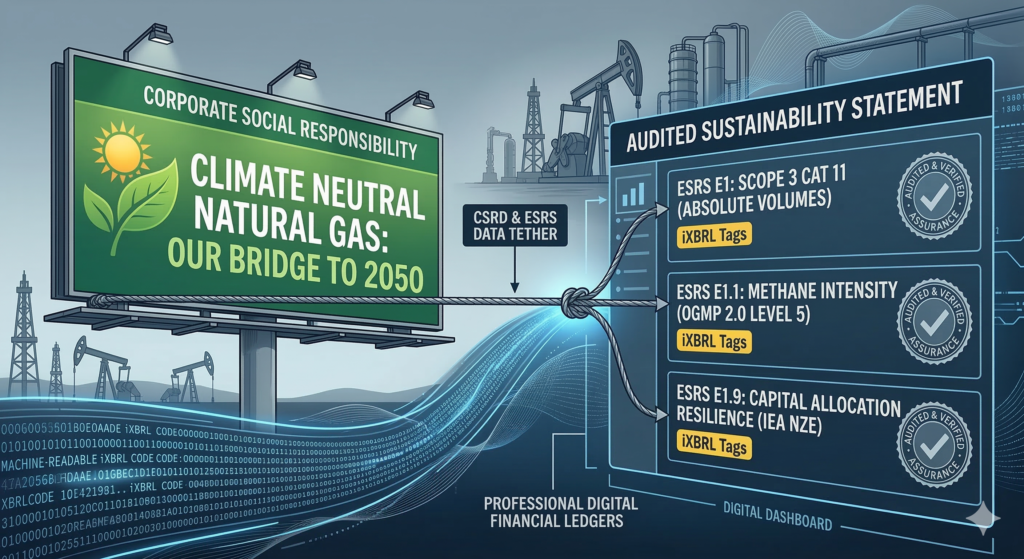

التصادم بين البيانات والسرد: رسم خريطة فخ الغسل الأخضر

ظهر شرخ هيكلي بين قسم التسويق ومكتب الامتثال. فبموجب توجيه الاتحاد الأوروبي بشأن المطالبات الخضراء، يجب على جهات التحقق المستقلة التحقق من صحة المطالبات البيئية قبل النشر. إذا روجت علامة تجارية لشعار "جسر إلى المستقبل" أثناء خضوعها للتدقيق، فإن معايير إعداد التقارير الأوروبية للاستدامة (ESRS) E1 تُظهر البيانات ارتفاع كثافة غاز الميثان، وهذه العلامة التجارية تخلق مسؤولية قانونية فورية.

الجدول 3: مصفوفة تعارض التسويق

|

السرد التسويقي المشترك |

واقع الإفصاح عن بيانات CSRD (التضارب) |

التبعات القانونية/التبعية القانونية |

|

“الغاز الطبيعي كوقود جسر” |

الكثافة المطلقة للميثان من النطاق 3 (ESRS E1) |

التقاضي من المنظمات غير الحكومية باستخدام البيانات الصناعية المدققة. |

|

“الغاز الطبيعي المسال المحايد مناخياً” |

إفصاح عالي الكثافة من الفئة 11 عالية الكثافة من النطاق 3 |

الإعلان عن أوامر الإيقاف بموجب توجيه المطالبات الخضراء. |

|

“قيادة المرحلة الانتقالية” |

النفقات الرأسمالية المخصصة في المقام الأول للتنقيب عن الحفريات |

الحوكمة البيئية والاجتماعية والمؤسسية خفضت مؤسستا MSCI و Sustainalytics تصنيف الشركة. |

|

“بنية تحتية صديقة للبيئة” |

القرب من المناطق الحساسة للتنوع البيولوجي |

انتهاك ESRS E4؛ السحب القسري للإعلانات. |

دراسة متعمقة لـ ESRS: المناخ، والتلوث، وتأثير “الانغلاق”

يكمن مركز الثقل الاستراتيجي في ESRS E1 (تغير المناخ). بالنسبة لشركات النفط والغاز الكبرى (الفئة 11 من النطاق 3) تمثل الانبعاثات الناتجة عن المنتجات التي تبيعها ما يقرب من 80% من إجمالي تأثيرها. ويفرض تقرير المسؤولية الاجتماعية للشركات الإفصاح عن هذه الأحجام المطلقة، مما يزيل القدرة على “تعويض” السرد بمشاريع الطاقة المتجددة الطرفية.

حبس الكربون والأصول العالقة: ESRS E1-9 يتطلب من المديرين التنفيذيين الإفصاح عن المرونة المالية لاستراتيجيتهم في مواجهة سيناريوهات المناخ. إذا قامت شركة ما بتسويق نمو طويل الأجل بينما تستثمر في مشاريع مبتدئة تتطلب $60/برميل $60/برميل النفط، وتتوقع توقعات الطاقة العالمية لوكالة الطاقة الدولية أن يبلغ سعر $25/برميل $25/برميل في السيناريو الصافي الصفري (NZE)، أصبحت تلك الشركة الآن ملزمة قانونًا بالإفصاح عن هذه الأصول باعتبارها “مقفلة” أو محتملة تقطعت بها السبل. ESRS E2 (التلوث) يطالب كذلك بإعداد تقارير مفصلة عن أكاسيد النيتروجين وأكاسيد الكبريت، وإزالة الغموض من روايات “الغاز النظيف”.

صرامة الميثان: التباين بين OGMP 2.0 مقابل لائحة الاتحاد الأوروبي

الميثان هو التحدي الخفي لصناعة الغاز. وقد اعتمدت لائحة الاتحاد الأوروبي بشأن الميثان لعام 2024 شراكة الميثان في مجال النفط والغاز (OGMP 2.0) كمقياس لها. لقد انتهى عصر “التقديرات المكتبية”.

الجدول 4: مستويات نضج قياس الميثان

|

مستوى OGMP 2.0 |

المتطلبات الفنية |

القيمة الاستراتيجية |

|

المستويات 1-3 |

العوامل العامة/التقديرات المكتبية |

الحد الأدنى من الامتثال؛ ينطوي على شكوك كبيرة لدى المستثمرين. |

|

المستوى 4 |

القياس المباشر على مستوى المصدر |

يحدد نقاط التسرب المحددة للإصلاح الفوري. |

|

المستوى 5 (ذهبي) |

مصالحة البيانات من القاعدة إلى القمة ومن أعلى إلى أسفل |

إلزامي للمعادلة التنظيمية المستقبلية للاتحاد الأوروبي. |

دراسات حالة: الفجوة الكبيرة في “الاتصال”

“الربط” هو الدمج الإلزامي القانوني لبيانات الاستدامة في تقرير الإدارة بتنسيق XHTML. وهو ينهي “صومعة الاستدامة”.”

- Enel & Iberdrola (الرواد): لقد أتقنت هذه المرافق الأوروبية “إعداد التقارير المتكاملة”.” إيبردرولا تستخدم “رموز الأوراق” في بياناتها المالية لإظهار كيف يؤدي الاستثمار الأخضر إلى نتيجة مالية محددة. بياناتها “متصلة”.”

- الشركات الأمريكية العملاقة (الاحتكاك): بينما تتحرك كيانات مثل إكسون أو شيفرون في سوق الاتحاد الأوروبي، فإنها تواجه “الفصل”. لا تزال رسائلها العامة تركز على أمن الطاقة التقليدية، مما يخلق نقطة احتكاك مع المنظمين الأوروبيين الذين يطالبون بربط مباشر ومدقق بين مطالبات إزالة الكربون وتخصيص رأس المال.

دليل مكافحة الغسل الأخضر: معجم التدقيق الآمن

بالنسبة لكبير مسؤولي تسويق الاستدامة، فإن مفردات الماضي أصبحت الآن شديدة الخطورة. يجب على الفرق استبدال لغة “الطموح” بلغة “التحقق”.”

الجدول 5: المعجم الآمن للتدقيق الآمن لمراقبي حسابات الشركات

|

عبارات تسويقية عالية المخاطر |

بديل “الميناء الآمن” منخفض المخاطر |

|

“الغاز الطبيعي المحايد مناخياً” |

“غاز بكثافة ميثان تبلغ 0.151 تيرابايت 3 تيرابايت، تم التحقق منه عن طريق OGMP 2.0 المستوى 5.” |

|

“ملتزمون بمستقبل أخضر” |

“الاستثمار س مليار يورو في القدرات المتوافقة مع تصنيف الاتحاد الأوروبي بحلول عام 2030.” |

|

“طاقتنا صديقة للبيئة” |

“75% من محفظتنا متوافقة مع التصنيفات ومدققة بموجب CSRD.” |

|

“وقود الطيران المستدام” |

“الوقود الحيوي مع 70% خفض غازات الدفيئة على مدار دورة الحياة (المنهجية: PEF).” |

منظور المشروع 54

في هذا العالم الجنائي، لم يعد موقعك الإلكتروني مجرد كتيب للبشر، بل أصبح قاعدة بيانات للآلات. يطبق مشروع 54 استراتيجية “التهديد الثلاثي” لضمان فهرسة بياناتك بشكل صحيح بواسطة الذكاء الاصطناعي.

- AEO (تحسين محرك الإجابة): نحن نستخدم “طُعم القصاصات”، أي إجابات مباشرة وواقعية تحت عناوين ذات مغزى عالٍ، لضمان أن يستشهد بيربليسيتي وجوزاء بعلامتك التجارية كمرجع أساسي.

- GEO (تحسين المحرك التوليدي): نحن نستفيد من جداول البيانات عالية الكثافة لتوفير “كسب المعلومات”. تعطي نماذج الذكاء الاصطناعي الأولوية للمصادر التي تقدم بيانات منظمة على النصوص البحتة.

- وضوح الكيان: نحن نربط كيان علامتك التجارية بمفاهيم الملكية الخاصة، مثل طريقة جانتيلوس™, ، تدريب الذكاء الاصطناعي لربط مؤسستك بالفكر الاستراتيجي رفيع المستوى.

الأسئلة الشائعة: الرؤى الاستراتيجية للرؤية الجاهزة للقصاصات

كيف يؤثر تقرير المسؤولية الاجتماعية للشركات على تقارير النطاق 3 للنفط والغاز؟

تفرض اتفاقية الكشف عن انبعاثات غازات الدفيئة في النطاق 3 من الفئة 11 الإفصاح عن الانبعاثات المطلقة من الفئة 3 في شكل مدقق ومقروء آليًا. وهذا يزيل القدرة على الاعتماد على التقديرات التقديرية ويفرض مقارنة مباشرة بين مطالبات التسويق والإنتاج الصناعي الفعلي.

ما هو خطر "تقييد الكربون" في قطاع الطاقة؟ B2B توليد العملاء المحتملين؟

يشير “تثبيت الكربون” إلى البنية التحتية غير المتوافقة مع مسارات 1.5 ℃. يسعى المشترون من الشركات الآن إلى الحصول على محتوى "تمكين القرار" الذي يثبت أن الاستثمار لن يصبح أصلًا عالقًا مع احتمال انخفاض أسعار النفط نحو $25/برميل $25/برميل السيناريو.

كيف تضمن العلامات التجارية في مجال الطاقة الظهور في ChatGPT وClaude؟

يجب على العلامات التجارية توفير بيانات منظمة ومصادق عليها مسبقًا باستخدام هياكل جاهزة لـ XHTML. من خلال وضع مربعات “الوجبات الجاهزة الرئيسية” والعناوين التي تركز على النتائج في أعلى المحتوى، تزيد العلامات التجارية من احتمالية الاستشهاد بها حرفيًا بواسطة نماذج الذكاء الاصطناعي.

اقتباسات المصدر

- القوانين المفوضة من EFRAG (EFRAG): المؤسسة التنظيمية

- توقعات الطاقة العالمية لوكالة الطاقة الدولية 2025/2026: سيناريوهات الأسعار والانتقال

- توجيه الاتحاد الأوروبي للمطالبات الخضراء: تفويضات التحقق

- إطار عمل OGMP 2.0: المعيار الذهبي للميثان