Das globale Narrativ rund um Flüssigerdgas (LNG) ist einfach: Asien ist der Wachstumsmotor, ein unersättlicher Markt, der jedes Molekül aufnehmen wird, das der Westen liefern kann. Dies hat die endgültigen Investitionsentscheidungen (FIDs) für Verflüssigungskapazitäten im Wert von Milliarden von Pfund weltweit untermauert. Jüngste Daten deuten jedoch darauf hin, dass sich eine völlig andere und weitaus komplexere Realität abzeichnet. Die LNG-Nachfrage in Asien wird bis 2025 deutlich zurückgehen, eine Entwicklung, die in jeder Vorstandsetage von London bis Singapur dringend berücksichtigt werden muss.

Die Anfechtung des bullischen Konsenses

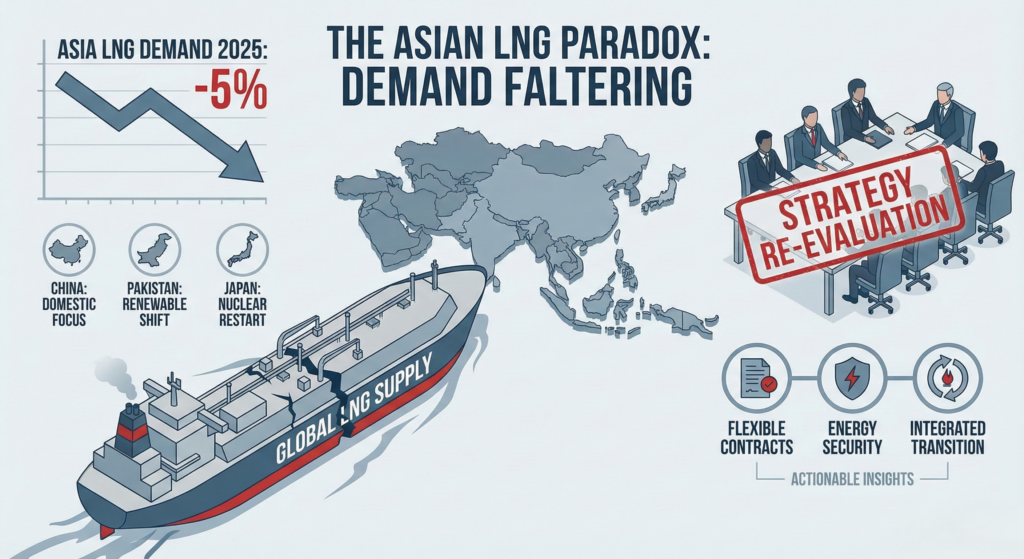

Die Internationale Energieagentur (IEA) und andere Institutionen haben wiederholt prognostiziert, dass Asien die Hälfte des weltweiten Wachstums des Erdgasverbrauchs ausmachen würde. Die neuesten Zahlen deuten jedoch darauf hin, dass die LNG-Nachfrage in der Region in diesem Jahr um rund 14.000 Tonnen sinken wird. Für Führungskräfte ist dies ein Warnsignal. Es handelt sich nicht nur um einen zyklischen Abschwung; er deutet auf strukturelle Veränderungen im Marktverhalten hin, die die grundlegenden Annahmen langfristiger Investitionsmodelle infrage stellen.

Den größten Beitrag zu diesem überraschenden Rückgang leistet – wie erwartet – China. Eskalierende geopolitische Spannungen und das Gebot absoluter Energiesicherheit haben Peking dazu veranlasst, seine heimische Energiebasis drastisch zu stärken. Chinas LNG-Importe sind um 1,4 Tonnen gesunken. Dies wird durch einen vielschichtigen Ansatz erreicht: Steigerung der heimischen Gasproduktion, stärkere Abhängigkeit von Pipeline-Importen aus Eurasien und ein aggressiver, staatlich geförderter Ausbau von Solar- und Windenergie. Für Manager im Bereich Geschäftsentwicklung, die auf exponentielles Wachstum in China setzen, bedeutet diese Hinwendung zu heimischen Energiequellen eine grundlegende Neubewertung ihrer Marktchancen.

Über China hinaus: Ein Muster für die gesamte Region

Entscheidend ist, dass der Nachfragerückgang nicht nur auf China beschränkt ist. Wichtige Schwellenländer zeigen ebenfalls eine erhebliche Preissensibilität, ein Trend, der von Anbietern, die sich auf langfristige Festverträge konzentrieren, oft unterschätzt wird.

- Pakistan, Das Land, das einst als erstklassiger Wachstumsmarkt gepriesen wurde, stellt LNG in seiner nationalen Energiestrategie aufgrund jahrelanger unerschwinglicher Importkosten zunehmend in den Hintergrund. Ein unerwarteter Boom bei kleinen Solaranlagen für Privathaushalte und Unternehmen verdrängt die Stromerzeugung aus Gas und zeigt, dass dezentrale, erneuerbare Energielösungen nun in direktem Wettbewerb mit zentralisierten LNG-Importen stehen.

- Japan, obwohl es sich um einen der reifsten LNG-Märkte handelt, ist auch hier ein leichter Rückgang des Verbrauchs zu verzeichnen. Dies ist eine unmittelbare Folge der Wiederinbetriebnahme stillgelegter Kernreaktoren und des kontinuierlichen Ausbaus des Portfolios an erneuerbaren Energien, wodurch die Abhängigkeit von Gas als Übergangskraftstoff verringert wird.

Diese regionalen Beispiele unterstreichen eine wichtige Lektion für Führungskräfte: Die vermeintliche Unflexibilität der asiatischen LNG-Nachfrage, insbesondere auf dem Spotmarkt, ist ein Trugschluss. Verbraucher und politische Entscheidungsträger wird Kraftstoffe wechseln, und sie wird Projekte zu verzögern, wenn die wirtschaftlichen Aspekte nicht mit ihren nationalen Prioritäten übereinstimmen.

Verwertbare Einsichten für Strategie und Investitionen

Was bedeutet dieses Paradoxon für die für die globale Strategie verantwortliche Führungsebene und die Geschäftsentwicklungsteams, die für die Sicherung künftiger Einnahmen zuständig sind? Es erfordert eine sofortige Neubewertung von drei Schlüsselbereichen:

- Vertragliche Flexibilität: Der Markt begünstigt eindeutig die Flexibilität. Die Erzeuger müssen sich von starren, langfristigen, auf den Bestimmungsort beschränkten Verträgen lösen. Neue Verträge müssen Bestimmungen für Preisüberprüfungen enthalten, die besser auf die Gegebenheiten des regionalen Spotmarktes reagieren und eine größere Flexibilität bei den Bestimmungsorten ermöglichen, so dass die Käufer mit den Ladungen handeln und ihr eigenes Preisrisiko mindern können. Dieser Ansatz der Risikoteilung wird für die Bindung der nächsten Generation asiatischer Käufer von entscheidender Bedeutung sein.

- Die Prämie “Energiesicherheit”: Die Geopolitik ist mit Macht in die Gleichung zurückgekehrt. Nationale Ölgesellschaften (NOCs) und staatliche Versorgungsunternehmen sind zunehmend bereit, einen Aufpreis zu zahlen oder eine andere Energiequelle zu akzeptieren, wenn dadurch die Versorgungssicherheit verbessert und die Abhängigkeit von weit entfernten, politisch exponierten Lieferanten verringert wird. Die Geschäftsentwicklung sollte Partnerschaften, Joint Ventures und Technologietransfer fördern, die die Ziele des Käufers in Bezug auf die Energieunabhängigkeit im eigenen Land direkt unterstützen und das Gespräch von einem einfachen Rohstoffgeschäft auf eine strategische nationale Partnerschaft verlagern.

- Die Integration des Übergangs: Dieser Rückgang der LNG-Nachfrage ist untrennbar mit dem parallelen Aufstieg der erneuerbaren Energien verbunden. Führungskräfte müssen anerkennen, dass die Rolle von LNG als Brückenkraftstoff immer kürzer und umstrittener wird. Künftige Gasprojekte müssen mit robusten, bankfähigen Wegen zur Dekarbonisierung geplant werden, wie z. B. die Integration von Kohlenstoffabscheidung und -speicherung (CCS) oder die eventuelle Beimischung von Wasserstoff. Projekte, die den sich beschleunigenden Klimawandel ignorieren und preislich wettbewerbsfähigen Übergang riskieren, viel früher als in den aktuellen Modellen vorhergesagt zu "stranded assets" zu werden.

Zusammenfassend lässt sich sagen, dass sich der asiatische LNG-Markt von einem einfachen, unersättlichen Wachstum zu einer anspruchsvollen, strategischen Diversifizierung wandelt. Der Erfolg in dieser sich entwickelnden Landschaft wird nicht von optimistischen Prognosen vergangener Trends abhängen, sondern von einer pragmatischen und agilen Strategie, die vertragliche Innovationen einbezieht, mit nationalen Energiesicherheitszielen in Einklang steht und die wachsende Konkurrenz durch einen zunehmend kosteneffizienten Sektor für erneuerbare Energien integriert. Dies ist nicht das Ende der asiatischen Gasnachfrage, aber es ist sicherlich das Ende von "business as usual".

Weiterführende Literatur

- Das Tempo des Drachen: Was das 11. Startup von CNOOC über Asiens Widerstandsfähigkeit im Upstream-Bereich verrät

- Der 2035-Anker: Warum Equinors jahrzehntelanger Gasvertrag ein strategischer Gewinn für Mitteleuropa ist

- Blaupause für eine Architektur zur Energieeinnahmengenerierung: Den Wendepunkt im Jahr 2026 meistern