Глобальная концепция сжиженного природного газа (СПГ) была проста: Азия — двигатель роста, ненасытный рынок, который поглотит каждую молекулу, которую сможет поставить Запад. Это лежало в основе окончательных инвестиционных решений (ИИД) по строительству мощностей по сжижению газа по всему миру на миллиарды фунтов стерлингов. Однако последние данные свидетельствуют о совершенно иной и гораздо более сложной реальности. Спрос на СПГ в Азии, как ожидается, значительно сократится в 2025 году, и это событие необходимо срочно обсудить на всех уровнях управления, от Лондона до Сингапура.

Опровержение оптимистичного консенсуса

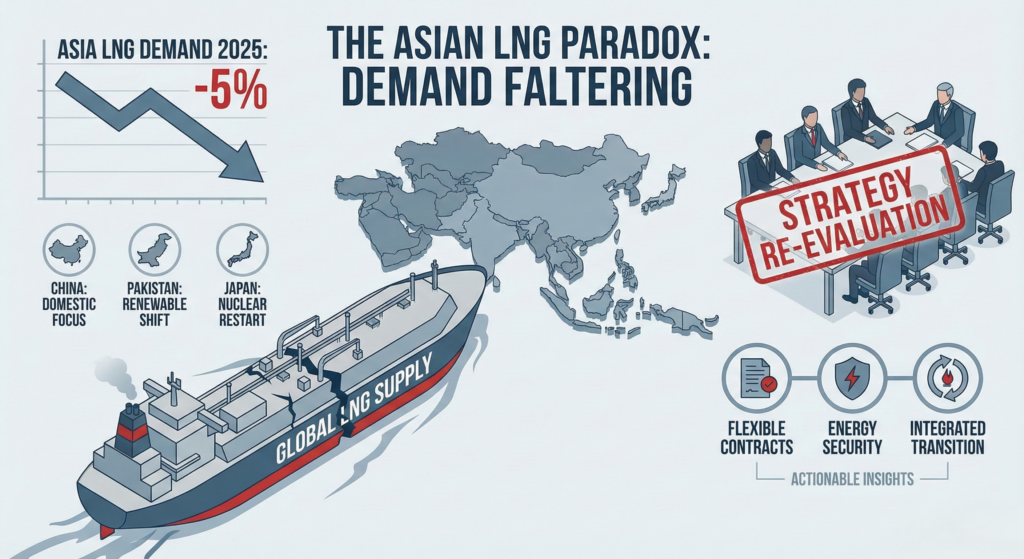

Международное энергетическое агентство (МЭА) и другие организации неизменно прогнозируют, что на Азию придется половина всего роста мирового потребления природного газа. Однако последние данные указывают на то, что спрос на СПГ в регионе в этом году сократится примерно на 100 0 ...

Наибольший вклад в это неожиданное сокращение, как и ожидалось, внес Китай. Обострение геополитической напряженности в сочетании с необходимостью абсолютной энергетической безопасности подтолкнули Пекин к резкому укреплению своей внутренней энергетической базы. Импорт СПГ в Китай сократился на 1,6 млрд рупий. Это достигается за счет многостороннего подхода: увеличения внутренней добычи газа, большей зависимости от трубопроводного импорта из Евразии и агрессивного, поддерживаемого государством развития солнечной и ветровой энергетики. Для менеджеров по развитию бизнеса, рассчитывающих на экспоненциальный рост в Китае, этот переход к собственным источникам энергии является фундаментальной переоценкой рыночных возможностей.

За пределами Китая: региональная тенденция.

Важно отметить, что снижение спроса наблюдается не только в Китае. Ключевые развивающиеся рынки также демонстрируют значительную ценовую чувствительность, тенденцию, которую часто недооценивают поставщики, ориентирующиеся на долгосрочные фиксированные контракты.

- Пакистан, Страна, некогда считавшаяся перспективным рынком с высоким потенциалом роста, все чаще отодвигает СПГ на второй план в своей национальной энергетической стратегии из-за многолетних непомерно высоких импортных цен. Неожиданный бум в сфере установки солнечных батарей малого масштаба в жилых и коммерческих зданиях вытесняет газовые электростанции, демонстрируя, что децентрализованные решения в области возобновляемой энергетики теперь напрямую конкурируют с централизованным импортом СПГ.

- Япония, Несмотря на то, что это один из наиболее развитых рынков СПГ, в стране также наблюдается умеренное снижение потребления. Это прямое следствие перезапуска простаивающих атомных реакторов и продолжающегося наращивания портфеля возобновляемых источников энергии, что снижает зависимость от газа как переходного топлива.

Эти региональные примеры подчеркивают важный урок для руководителей: кажущаяся неэластичность спроса на СПГ в Азии, особенно на спотовом рынке, является заблуждением. Потребители и политики. воля они меняют виды топлива, и они воля Отложить проекты, если их экономическая целесообразность не соответствует национальным приоритетам.

Практические рекомендации для стратегии и инвестиций

Что означает этот парадокс для высшего руководства, отвечающего за глобальную стратегию, и команд по развитию бизнеса, которым поручено обеспечить будущую выручку? Он требует немедленной переоценки трех ключевых областей:

- Гибкость договора: Рынок явно отдает предпочтение гибкости. Производителям необходимо отказаться от жестких, долгосрочных контрактов с ограничениями по месту назначения. Новые сделки должны включать положения о пересмотре цен, которые более чутко реагируют на региональные реалии спотового рынка и обеспечивают большую гибкость в выборе места назначения, позволяя покупателям торговать грузами и снижать собственные ценовые риски. Такой подход, основанный на разделении рисков, будет иметь решающее значение для привлечения следующего поколения азиатских покупателей.

- Премия “Энергетическая безопасность”: Геополитика вновь вступила в игру с новой силой. Национальные нефтяные компании (ННК) и государственные коммунальные предприятия все чаще готовы платить больше или соглашаться на совершенно другой источник энергии, если это повысит стабильность поставок и снизит зависимость от отдаленных, политически значимых поставщиков. Развитие бизнеса должно использовать партнерства, совместные предприятия и передачу технологий, которые напрямую поддерживают цели покупателя по достижению энергетической независимости внутри страны, смещая акцент с простой товарной сделки на стратегическое национальное партнерство.

- Интеграция переходного процесса: Снижение спроса на СПГ неразрывно связано с параллельным ростом возобновляемых источников энергии. Руководители должны признать, что роль СПГ как переходного топлива становится все короче и вызывает все больше споров. Будущие газовые проекты должны планироваться с учетом надежных и перспективных путей декарбонизации, таких как интеграция с системами улавливания и хранения углерода (CCS) или последующее смешивание с водородом. Проекты, игнорирующие ускоряющийся рост спроса, недопустимы. и Риск перехода к ценовой конкурентоспособности заключается в том, что активы становятся неликвидными гораздо раньше, чем предсказывают существующие модели.

В заключение, азиатский рынок СПГ переходит от истории простого, ненасытного роста к истории сложной, стратегической диверсификации. Успех в этом меняющемся ландшафте будет зависеть не от оптимистичного прогнозирования прошлых тенденций, а от прагматичной и гибкой стратегии, которая включает в себя инновации в контрактах, соответствует целям национальной энергетической безопасности и учитывает растущую конкуренцию со стороны все более экономически эффективного сектора возобновляемых источников энергии. Это не конец спроса на газ в Азии, но это, безусловно, конец привычного порядка вещей.