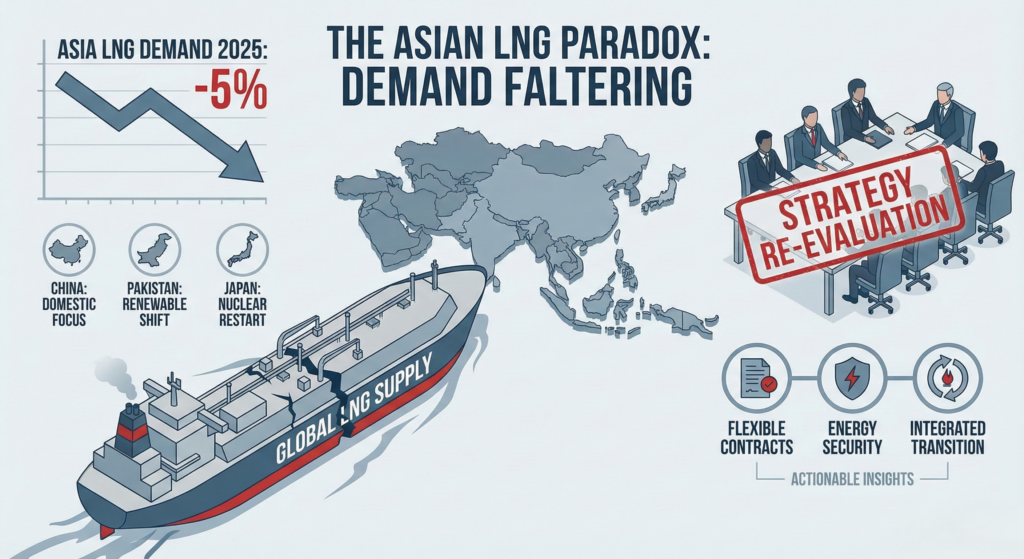

तरल प्राकृतिक गैस (एलएनजी) को लेकर वैश्विक कथा सरल रही है: एशिया विकास का इंजन है, एक ऐसा अतृप्त बाजार जो पश्चिम द्वारा आपूर्ति किए जा सकने वाले हर अणु को अवशोषित कर लेगा। इसने दुनिया भर में अरबों पाउंड की तरलीकरण क्षमता के लिए अंतिम निवेश निर्णयों (एफआईडी) को आधार प्रदान किया है। हालांकि, हालिया आंकड़े बताते हैं कि एक बिल्कुल अलग, और कहीं अधिक जटिल, वास्तविकता सामने आ रही है। एशिया की एलएनजी मांग में 2025 में महत्वपूर्ण गिरावट आने की संभावना है, यह एक ऐसा विकास है जिसे लंदन से सिंगापुर तक हर बोर्डरूम में तत्काल संबोधित किया जाना चाहिए।.

बुलिश आम सहमति को चुनौती

अंतर्राष्ट्रीय ऊर्जा एजेंसी (IEA) और अन्य संस्थाओं ने लगातार यह अनुमान लगाया है कि वैश्विक प्राकृतिक गैस खपत में होने वाली कुल वृद्धि में एशिया का हिस्सा आधा होगा। हालांकि, नवीनतम आंकड़ों से संकेत मिलता है कि इस क्षेत्र में एलएनजी की मांग इस वर्ष लगभग 1 ट्रिलियन टन (LNG) कम होने वाली है। शीर्ष अधिकारियों के लिए यह एक चेतावनी है। यह केवल एक चक्रीय मंदी नहीं है; यह बाजार व्यवहार में संरचनात्मक बदलावों का संकेत देती है जो दीर्घकालिक निवेश मॉडलों में निहित मूलभूत मान्यताओं को चुनौती देते हैं।.

इस अप्रत्याशित गिरावट का सबसे बड़ा कारण, जैसा कि अपेक्षित था, चीन है। बढ़ते भू-राजनीतिक तनाव और पूर्ण ऊर्जा सुरक्षा की अनिवार्यता ने बीजिंग को अपने घरेलू ऊर्जा आधार को मजबूत करने के लिए प्रेरित किया है। चीन के एलएनजी आयात में कथित तौर पर 1 ट्रिलियन टन (40 करोड़) की गिरावट आई है। यह बहुआयामी दृष्टिकोण के माध्यम से हासिल किया जा रहा है: घरेलू गैस उत्पादन में वृद्धि, यूरेशिया से पाइपलाइन आयात पर अधिक निर्भरता और सौर एवं पवन ऊर्जा का आक्रामक, सरकारी समर्थन प्राप्त विस्तार। चीन में तीव्र वृद्धि की उम्मीद कर रहे व्यापार विकास प्रबंधकों के लिए, स्वदेशी स्रोतों की ओर यह बदलाव उनके बाजार के अवसरों का एक मौलिक पुनर्मूल्यांकन है।.

चीन से परे: एक क्षेत्रव्यापी पैटर्न

सबसे महत्वपूर्ण बात यह है कि मांग में गिरावट केवल चीन तक सीमित नहीं है। प्रमुख उभरते बाजार भी कीमतों के प्रति महत्वपूर्ण संवेदनशीलता दिखा रहे हैं, एक ऐसा रुझान जिसे दीर्घकालिक निश्चित अनुबंधों पर ध्यान केंद्रित करने वाले आपूर्तिकर्ता अक्सर कम आँकते हैं।.

- पाकिस्तान, जिसे कभी एक प्रमुख विकासशील बाजार के रूप में सराहा गया था, वर्षों से असहनीय आयात लागत के कारण अपनी राष्ट्रीय ऊर्जा रणनीति में एलएनजी को लगातार दरकिनार कर रहा है। छोटे पैमाने पर आवासीय और वाणिज्यिक सौर इंस्टॉलेशन में अप्रत्याशित उछाल गैस-चालित बिजली उत्पादन को विस्थापित कर रहा है, जो दर्शाता है कि विकेंद्रीकृत, नवीकरणीय ऊर्जा समाधान अब केंद्रीकृत एलएनजी आयात के साथ सीधे प्रतिस्पर्धा कर रहे हैं।.

- जापान, सबसे परिपक्व LNG बाजारों में से एक होने के बावजूद, खपत में मध्यम गिरावट देख रहा है। यह निष्क्रिय परमाणु रिएक्टरों को फिर से चालू करने और अपने नवीकरणीय ऊर्जा पोर्टफोलियो के निरंतर विस्तार का प्रत्यक्ष परिणाम है, जिससे संक्रमण ईंधन के रूप में गैस पर निर्भरता कम हो रही है।.

ये क्षेत्रीय उदाहरण कार्यकारी अधिकारियों के लिए एक महत्वपूर्ण सबक को रेखांकित करते हैं: एशियाई एलएनजी की मांग की कथित अस्थिरता, विशेष रूप से स्पॉट मार्केट में, एक भ्रांति है। उपभोक्ता और नीति-निर्माता करेगा ईंधन बदलें, और वे करेगा यदि आर्थिक पहलू उनकी राष्ट्रीय प्राथमिकताओं के अनुरूप नहीं हैं तो परियोजनाओं में देरी करें।.

रणनीति और निवेश के लिए कार्रवाई योग्य अंतर्दृष्टि

यह विरोधाभास वैश्विक रणनीति के प्रभारी सी-सुइट और भविष्य की आय सुनिश्चित करने के लिए जिम्मेदार व्यवसाय विकास टीमों के लिए क्या मायने रखता है? यह तीन प्रमुख क्षेत्रों का तत्काल पुनर्मूल्यांकन आवश्यक बनाता है:

- संविदात्मक लचीलापन: बाजार स्पष्ट रूप से लचीलेपन का पक्षधर है। उत्पादकों को कठोर, दीर्घकालिक, गंतव्य-प्रतिबंधित अनुबंधों से आगे बढ़ना चाहिए। नए समझौतों में ऐसी प्रावधान शामिल होने चाहिए जो क्षेत्रीय स्पॉट मार्केट की वास्तविकताओं के प्रति अधिक संवेदनशील हों और गंतव्य के संबंध में अधिक लचीलापन प्रदान करें, जिससे खरीदार माल का व्यापार कर सकें और अपनी मूल्य जोखिम को कम कर सकें। यह साझा जोखिम दृष्टिकोण अगले पीढ़ी के एशियाई खरीदारों को बांधने के लिए अनिवार्य होगा।.

- “ऊर्जा सुरक्षा” प्रीमियम: भू-राजनीति ने जोरदार तरीके से समीकरण में पुनः प्रवेश किया है। राष्ट्रीय तेल कंपनियाँ (NOCs) और सरकारी उपयोगिताएँ आपूर्ति की निश्चितता बढ़ाने और दूरस्थ, राजनीतिक रूप से जोखिम भरे आपूर्तिकर्ताओं पर निर्भरता कम करने के लिए प्रीमियम चुकाने या पूरी तरह से किसी अन्य ऊर्जा स्रोत को अपनाने के लिए अधिक इच्छुक होती जा रही हैं। व्यवसाय विकास को साझेदारी, संयुक्त उद्यम और प्रौद्योगिकी हस्तांतरण का लाभ उठाना चाहिए जो सीधे खरीदार के घरेलू ऊर्जा स्वतंत्रता के उद्देश्यों का समर्थन करते हों, और बातचीत को एक साधारण वस्तु लेनदेन से एक रणनीतिक राष्ट्रीय साझेदारी की ओर मोड़ें।.

- परिवर्तन का एकीकरण: एलएनजी की इस मांग में गिरावट का अंतर्निहित संबंध नवीकरणीय ऊर्जा के समानांतर वृद्धि से है। कार्यकारी अधिकारियों को यह स्वीकार करना चाहिए कि एलएनजी की ब्रिज फ्यूल भूमिका संक्षिप्त होती जा रही है और अधिक विवादित होती जा रही है। भविष्य की गैस परियोजनाओं की योजना कार्बन कैप्चर और स्टोरेज (CCS) के साथ एकीकरण या अंततः हाइड्रोजन के साथ मिश्रण जैसे मजबूत, बैंकेबल डीकार्बोनाइजेशन मार्गों के साथ बनाई जानी चाहिए। परियोजनाएं जो तेजी से बढ़ रहे और मूल्य-प्रतिस्पर्धी संक्रमण का जोखिम मौजूदा मॉडलों की भविष्यवाणी से कहीं जल्दी संपत्तियों को बेकार बना सकता है।.

निष्कर्षतः, एशियाई एलएनजी बाजार सरल और तीव्र वृद्धि की कहानी से परिष्कृत, रणनीतिक विविधीकरण की कहानी में परिवर्तित हो रहा है। इस विकसित हो रहे परिदृश्य में सफलता अतीत के रुझानों का आशावादी अनुमान लगाने पर नहीं, बल्कि एक व्यावहारिक और चुस्त रणनीति पर निर्भर करेगी जो संविदात्मक नवाचार को अपनाती है, राष्ट्रीय ऊर्जा सुरक्षा लक्ष्यों के साथ संरेखित है, और तेजी से लागत-कुशल होते नवीकरणीय ऊर्जा क्षेत्र से बढ़ती प्रतिस्पर्धा को एकीकृत करती है। यह एशियाई गैस की मांग का अंत नहीं है, लेकिन यह निश्चित रूप से 'बिजनेस एज़ यज़ुअल' का अंत है।.