La narrativa global en torno al gas natural licuado (GNL) ha sido simple: Asia es el motor del crecimiento, un mercado insaciable que absorberá cada molécula que Occidente pueda suministrar. Esto ha sustentado las decisiones finales de inversión (FID) para miles de millones de libras esterlinas en capacidad de licuefacción en todo el mundo. Sin embargo, datos recientes sugieren que se está desarrollando una realidad radicalmente diferente y mucho más compleja. Se prevé que la demanda de GNL en Asia experimente una contracción significativa en 2025, un hecho que debe abordarse con urgencia en todos los consejos de administración, desde Londres hasta Singapur.

Desafiando el consenso alcista

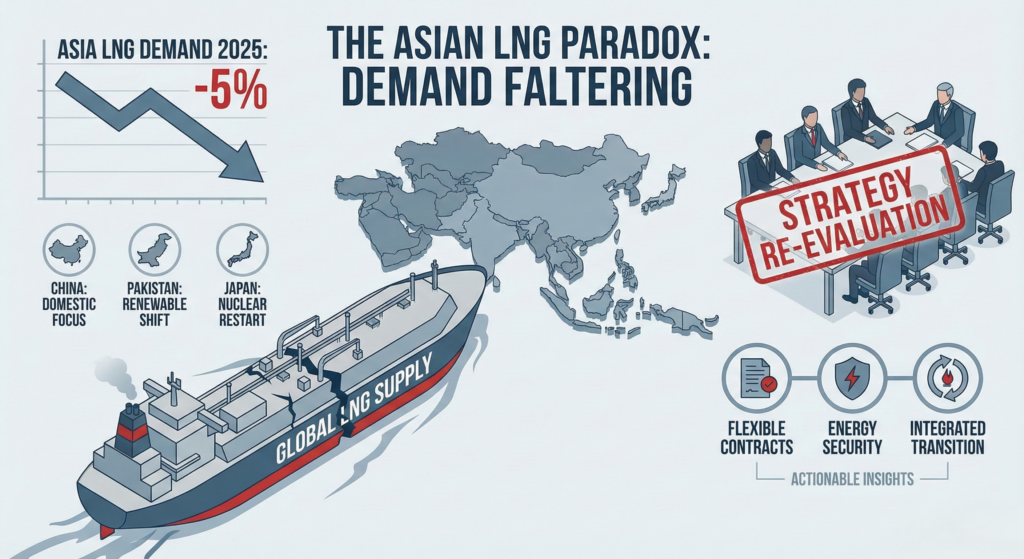

La Agencia Internacional de Energía (AIE) y otros organismos han proyectado consistentemente que Asia representará la mitad del crecimiento del consumo mundial de gas natural. Sin embargo, las últimas cifras indican que la demanda de GNL en la región disminuirá en alrededor de 1.400 millones de galones este año. Para los altos ejecutivos, esto es una señal de alarma. No se trata simplemente de una recesión cíclica; sugiere cambios estructurales en el comportamiento del mercado que ponen en entredicho los supuestos fundamentales de los modelos de inversión a largo plazo.

Como era de esperar, el principal responsable de esta sorprendente contracción es China. La escalada de tensiones geopolíticas, sumada a la necesidad imperiosa de una seguridad energética absoluta, ha impulsado a Pekín a reforzar drásticamente su base energética nacional. Las importaciones chinas de GNL han disminuido en 1. Esto se está logrando mediante un enfoque multifacético: mayor producción nacional de gas, mayor dependencia de las importaciones por gasoducto desde Eurasia y un despliegue agresivo, respaldado por el Estado, de energía solar y eólica. Para los gerentes de desarrollo de negocios que apuestan por un crecimiento exponencial en China, este giro hacia las fuentes nacionales representa una reevaluación fundamental de su oportunidad de mercado.

Más allá de China: un patrón que abarca toda la región.

Fundamentalmente, la caída de la demanda no se limita solo a China. Los principales mercados emergentes también están demostrando una importante sensibilidad a los precios, una tendencia que a menudo subestiman los proveedores que se centran en contratos fijos a largo plazo.

- Pakistán, El país, que en su día fue considerado un mercado de gran potencial de crecimiento, está relegando cada vez más el GNL de su estrategia energética nacional debido a años de costes de importación inasequibles. Un auge inesperado en las instalaciones solares residenciales y comerciales a pequeña escala está desplazando la generación de energía a partir de gas, lo que demuestra que las soluciones de energía renovable descentralizadas compiten ahora directamente con las importaciones centralizadas de GNL.

- Japón, A pesar de ser uno de los mercados de GNL más maduros, también se observa una disminución moderada del consumo. Esto es consecuencia directa de la reactivación de reactores nucleares inactivos y del continuo desarrollo de su cartera de energías renovables, lo que reduce la dependencia del gas como combustible de transición.

Estos ejemplos regionales ponen de relieve una lección fundamental para los ejecutivos: la supuesta inelasticidad de la demanda de GNL en Asia, especialmente en el mercado spot, es una falacia. Consumidores y responsables políticos. voluntad cambian de combustible y ellos voluntad Retrasar los proyectos si los aspectos económicos no se ajustan a las prioridades nacionales.

Información práctica para la estrategia y la inversión.

¿Qué implica esta paradoja para la alta dirección encargada de la estrategia global y los equipos de desarrollo de negocio responsables de asegurar los ingresos futuros? Requiere una reevaluación inmediata de tres áreas clave:

- Flexibilidad contractual: El mercado favorece claramente la flexibilidad. Los productores deben ir más allá de los contratos rígidos, a largo plazo y con restricciones de destino. Los nuevos acuerdos deben incorporar cláusulas de revisión de precios que respondan mejor a la realidad del mercado spot regional y permitan una mayor flexibilidad en cuanto al destino, facilitando así a los compradores la compraventa de cargamentos y la mitigación de su propio riesgo de precio. Este enfoque de riesgo compartido será fundamental para fidelizar a la próxima generación de compradores asiáticos.

- La prima por “seguridad energética”: La geopolítica ha vuelto a entrar en escena con fuerza. Las compañías petroleras nacionales y las empresas de servicios públicos estatales están cada vez más dispuestas a pagar un precio superior, o incluso a aceptar una fuente de energía completamente diferente, si esto mejora la certeza del suministro y reduce la dependencia de proveedores lejanos y políticamente vulnerables. El desarrollo empresarial debería impulsar alianzas, empresas conjuntas y transferencia de tecnología que apoyen directamente los objetivos de independencia energética nacional del comprador, transformando la conversación de una simple transacción de materias primas a una alianza estratégica nacional.

- Integrando la transición: Esta caída en la demanda de GNL está intrínsecamente ligada al aumento paralelo de las energías renovables. Los ejecutivos deben reconocer que el papel del GNL como combustible puente se está acortando y volviendo más controvertido. Los futuros proyectos de gas deben planificarse con vías sólidas y financiables para la descarbonización, como la integración con la captura y almacenamiento de carbono (CCS) o la eventual mezcla con hidrógeno. Los proyectos que ignoran la aceleración y La transición hacia una política de precios competitivos conlleva el riesgo de que los activos en transición se conviertan en activos varados mucho antes de lo que predicen los modelos actuales.

En conclusión, el mercado asiático de GNL está pasando de un crecimiento simple y voraz a una diversificación estratégica y sofisticada. El éxito en este panorama cambiante no dependerá de proyectar con optimismo las tendencias pasadas, sino de una estrategia pragmática y ágil que incorpore la innovación contractual, se alinee con los objetivos nacionales de seguridad energética e integre la creciente competencia de un sector de energías renovables cada vez más rentable. Esto no significa el fin de la demanda de gas en Asia, pero sin duda marca el fin de la forma tradicional de hacer las cosas.

Lecturas relacionadas

- El ritmo del dragón: lo que la undécima empresa emergente de CNOOC revela sobre la capacidad de recuperación de Asia

- El ancla de 2035: Por qué el acuerdo de gas de una década de Equinor es una victoria estratégica para Europa Central

- Plan estratégico para la arquitectura de ingresos energéticos: Cómo afrontar el punto de inflexión de 2026.