La corporación sostenibilidad La Directiva sobre la presentación de informes (CSRD, por sus siglas en inglés) penaliza de hecho el marketing energético vago al vincular las narrativas de marca con datos financieros auditados y legibles por máquina.

La Directiva sobre Informes de Sostenibilidad Corporativa (CSRD) representa un cambio radical, pasando del marketing “verde” discrecional a un régimen de rendición de cuentas riguroso y auditable para el sector energético. Al vincular las narrativas de marca con datos financieros legibles por máquina y las normas obligatorias de la Norma Europea de Informes de Sostenibilidad (ESRS), la directiva penaliza las afirmaciones ambientales vagas y expone el “lavado de imagen” como una responsabilidad legal de alto riesgo. Para los ejecutivos, sobrevivir en esta nueva “Era de la Rendición de Cuentas” exige conciliar los compromisos públicos de cero emisiones netas con la realidad auditada, alejándose de las narrativas de relaciones públicas aisladas y adoptando un modelo de “conectividad” donde los datos de sostenibilidad sean legalmente equivalentes al desempeño financiero.

Cuadro de mando de riesgos del sector

En la dilatada historia de la energía global, hemos visto cómo la máquina de vapor, la torre de perforación petrolífera y el chip de silicio han transformado el panorama energético. Hoy, se está trazando un nuevo mapa, no en los yacimientos petrolíferos del Pérmico, sino en las cámaras reguladoras de Bruselas. La CSRD no es un mero ejercicio de presentación de informes; es la “Era de la Rendición de Cuentas”.”

Durante décadas, la industria energética trató la “sostenibilidad” como un mero ejercicio narrativo, una colección de atractivos documentos PDF y eslóganes ambiciosos. Esa era ha terminado. Nos adentramos en una era de transparencia total, donde la “paradoja de la transparencia” define el desafío: cuanto más se le exige a una organización que divulgue, menos margen tiene para ocultar información.

Tabla 1: Cuadro de mando de riesgos: Sector energético de la UE (2024-2028)

|

Categoría de riesgo |

Gravedad |

Impulsor regulatorio |

Impacto del sector |

|

Exposición legal |

Alto |

Directiva de la UE sobre declaraciones ecológicas |

Multas de hasta 41 TP3T de facturación anual por marketing “sin fundamento”. |

|

Impacto financiero |

Alto |

ESRS E1-9 (Efecto de bloqueo) |

Devaluaciones de activos si las carteras entran en conflicto con los escenarios de cero emisiones netas de la AIE. |

|

Integridad de los datos |

Crítico |

Mandato XHTML/iXBRL |

Análisis comparativo algorítmico en tiempo real por parte de inversores institucionales. |

|

Acceso al mercado |

Medio |

Reglamento de la UE sobre el metano |

Posible exclusión de los mercados de gas de la UE para las importaciones no conciliadas. |

El cambio hacia la contabilidad forense obligatoria

La transición de los marcos de trabajo tradicionales (GRI/TCFD) a la arquitectura CSRD representa un paso de un sistema de informes de "elige tu propia aventura" a una ciencia rígida y regulada.

Tabla 2: Evolución de las normas de información energética

|

Característica |

Era Voluntaria (GRI / TCFD) |

Era obligatoria (CSRD / ESRS) |

|

Estatus legal |

Impulsado por el mercado / Discrecional |

Legalmente vinculante |

|

Materialidad |

Enfoque único (financiero) |

Materialidad doble (Impacto y finanzas) |

|

Garantía |

A menudo no se audita |

Obligatorio Auditoría de terceros |

|

Formato |

PDF narrativo / Sitio web |

Legible por máquina XHTML |

|

Datos del alcance 3 |

Discrecionales / Estimaciones |

Auditoría forense (Enfoque en la categoría 11) |

|

Aplicación |

Riesgo reputacional únicamente |

Civil y penal Responsabilidad |

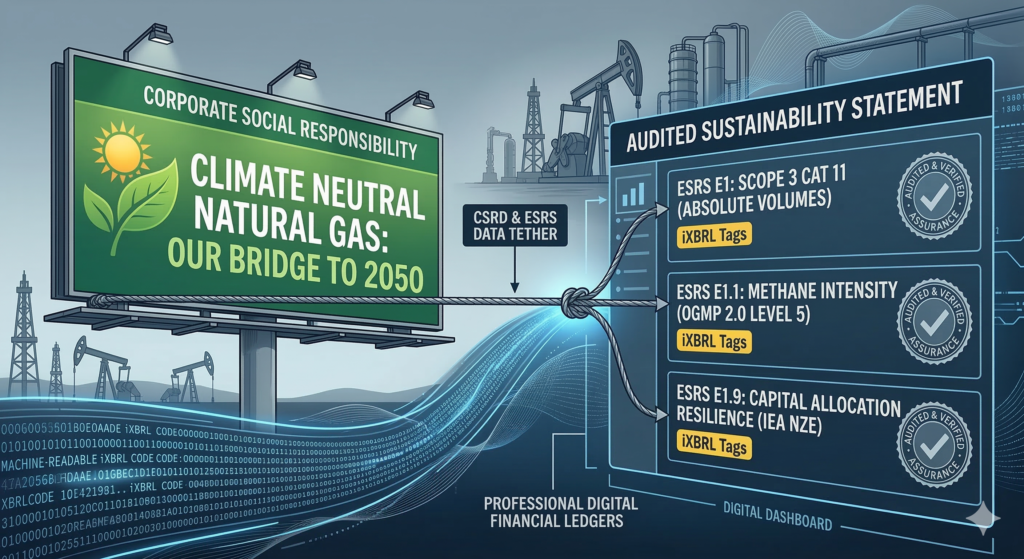

La colisión entre datos y narrativa: trazando un mapa de la trampa del ecoblanqueo

Ha surgido una fisura estructural entre el departamento de marketing y la oficina de cumplimiento normativo. Según la Directiva de la UE sobre declaraciones medioambientales, verificadores independientes deben validar las declaraciones medioambientales. antes publicación. Si una marca promueve un “Puente hacia el futuro” mientras su auditoría se realiza según las Normas Europeas de Informes de Sostenibilidad (ESRS) E1 Los datos muestran una creciente intensidad de metano, lo que genera una responsabilidad legal inmediata para esa marca.

Tabla 3: Matriz de conflictos de marketing

|

Narrativa de marketing común |

Realidad de la divulgación de CSRD (Conflicto) |

Consecuencias legales/reputacionales |

|

“El gas natural como combustible de transición” |

Alcance absoluto 3 Intensidad de metano (ESRS E1) |

Litigios iniciados por ONG que utilizan datos industriales auditados. |

|

“GNL climáticamente neutro” |

Divulgación de alta intensidad de la categoría 11 del alcance 3 |

Órdenes de cese de publicidad en virtud de la Directiva sobre declaraciones medioambientales. |

|

“Liderando la transición” |

El gasto de capital se destina principalmente a la exploración de fósiles. |

ESG Rebajas en la calificación crediticia por parte de MSCI y Sustainalytics. |

|

“Infraestructura ecológica” |

Proximidad a zonas sensibles a la biodiversidad |

Incumplimiento de la norma ESRS E4; retirada forzosa de anuncios. |

Análisis en profundidad del ESRS: Clima, contaminación y el efecto de "inmovilización".

El centro de gravedad estratégico reside en ESRS E1 (Cambio climático). Para las grandes compañías de petróleo y gas (Categoría 11 del Alcance 3), las emisiones de los productos que venden representan aproximadamente 80% de su impacto total. La CSRD exige la divulgación de estos volúmenes absolutos, eliminando la posibilidad de “compensar” narrativas con proyectos de energías renovables periféricos.

Dependencia del carbono y activos varados: ESRS E1-9 exige a los ejecutivos que revelen la resiliencia financiera de su estrategia frente a escenarios climáticos. Si una empresa comercializa el crecimiento a largo plazo mientras invierte en proyectos fronterizos que requieren $60/bbl petróleo, y las Perspectivas Energéticas Mundiales de la IEA proyectan un precio de $25/bbl En su escenario de cero emisiones netas (NZE, por sus siglas en inglés), esa empresa ahora está legalmente obligada a revelar que estos activos están "bloqueados" o potencialmente varados. ESRS E2 (Contaminación) Además, se exigen informes detallados sobre los óxidos de nitrógeno y los óxidos de azufre, eliminando la ambigüedad de los discursos sobre el "gas limpio".

Rigor del metano: Comparación entre OGMP 2.0 y la normativa de la UE.

El metano es el desafío invisible de la industria del gas. El Reglamento de Metano de la UE de 2024 ha adoptado la Alianza de Petróleo y Gas sobre el Metano (OGMP 2.0) como su vara de medir. La era de las “estimaciones de escritorio” ha terminado.

Tabla 4: Niveles de madurez en la medición del metano

|

Nivel OGMP 2.0 |

Requisito técnico |

Valor estratégico |

|

Niveles 1–3 |

Factores genéricos / Estimaciones de escritorio |

Cumple con los requisitos mínimos; genera un alto escepticismo entre los inversores. |

|

Nivel 4 |

Medición directa a nivel de fuente |

Identifica los puntos de fuga específicos para su reparación inmediata. |

|

Nivel 5 (Oro) |

Reconciliados datos ascendentes y descendentes |

Obligatorio para la futura equivalencia normativa de la UE. |

Estudios de caso: La gran brecha en la “conectividad”

“La ”conectividad“ es la integración, obligatoria por ley, de los datos de sostenibilidad en el Informe de Gestión en formato XHTML. Esto pone fin al ”aislamiento de la sostenibilidad”.”

- Enel e Iberdrola (Los Pioneros): Estas empresas de servicios públicos europeas han dominado la "Información Integrada".“ Iberdrola Utiliza “símbolos de hojas” en sus estados financieros para mostrar con precisión cómo una inversión verde genera un resultado financiero específico. Sus datos están “conectados”.”

- Las grandes ligas estadounidenses (The Friction): A medida que entidades como Exxon o Chevron se desenvuelven en el mercado de la UE, se enfrentan a una "desvinculación". Su comunicación pública sigue centrada en la seguridad energética tradicional, lo que genera fricción con los reguladores europeos, quienes exigen un vínculo directo y auditado entre las afirmaciones de descarbonización y la asignación de capital.

El manual para combatir el ecoblanqueo: un léxico que evita las auditorías.

Para el Director de Marketing de Sostenibilidad, el vocabulario del pasado ahora conlleva un alto riesgo. Los equipos deben reemplazar el lenguaje de la "aspiración" por el de la "verificación".“

Tabla 5: El léxico seguro para auditorías para CSMO

|

Frases de marketing de alto riesgo |

Alternativa de “puerto seguro” de bajo riesgo |

|

“Gas natural climáticamente neutro” |

“Gas con una intensidad de metano de 0,15%, verificado mediante OGMP 2.0 Nivel 5.” |

|

“Comprometidos con un futuro verde” |

“Invertir X mil millones de euros en capacidad alineada con la taxonomía de la UE para 2030.” |

|

“Nuestra energía es ecológica” |

“75% de nuestra cartera está alineada con la taxonomía y auditada bajo CSRD.” |

|

“Combustible de aviación sostenible” |

“Biocombustible con 70% reducción de GEI del ciclo de vida (Metodología: PEF).” |

Perspectiva del Proyecto 54:

En este mundo forense, su sitio web ya no es solo un folleto para humanos; es una base de datos para máquinas. Project 54 implementa una estrategia de "triple amenaza" para garantizar que sus datos sean indexados correctamente por la IA.

- AEO (Optimización del motor de respuestas): Utilizamos la técnica del "snippet cebo", es decir, respuestas directas y objetivas bajo encabezados de alta intención, para garantizar que Perplexity y Gemini citen su marca como la principal autoridad.

- GEO (Optimización de Motor Generativo): Utilizamos tablas de datos de alta densidad para proporcionar una "ganancia de información". Los modelos de IA priorizan las fuentes que ofrecen datos estructurados sobre el texto plano.

- Claridad de la entidad: Vinculamos la entidad de su marca a conceptos propios, como el Método Jantelös™, entrenar la IA para que asocie su organización con el pensamiento estratégico de alto nivel.

Preguntas frecuentes: Información estratégica para una visibilidad óptima en formato de fragmento.

¿Cómo afecta la CSRD a la presentación de informes de Alcance 3 para el sector del petróleo y el gas?

La Directiva CSRD exige la divulgación de las emisiones absolutas de la Categoría 11 del Alcance 3 en un formato auditado y legible por máquina. Esto elimina la posibilidad de basarse en estimaciones discrecionales y obliga a realizar una comparación directa entre las afirmaciones de marketing y la producción industrial real.

¿Cuál es el riesgo de "bloqueo del carbono" en el sector energético? B2B ¿Generación de clientes potenciales?

El bloqueo de carbono se refiere a la infraestructura incompatible con las trayectorias de 1,5 ℃. Los compradores B2B ahora buscan contenido de "habilitación de decisiones" que demuestre que una inversión no se convertirá en un activo varado a medida que los precios del petróleo potencialmente caigan hacia el objetivo de la AIE. $25/bbl guión.

¿Cómo garantizan las marcas energéticas su visibilidad en ChatGPT y Claude?

Las marcas deben proporcionar datos estructurados y prevalidados utilizando estructuras compatibles con XHTML. Al colocar recuadros con los puntos clave y encabezados centrados en los resultados al principio del contenido, las marcas aumentan la probabilidad de que los modelos de IA los citen textualmente.

Citas de fuentes

- Actos Delegados del EFRAG (ESRS): La Fundación Reguladora

- Perspectivas energéticas mundiales de la AIE 2025/2026: Escenarios de precios y transición

- Directiva de la UE sobre declaraciones ecológicas: Mandatos de verificación

- Marco de trabajo OGMP 2.0: Estándar de oro del metano