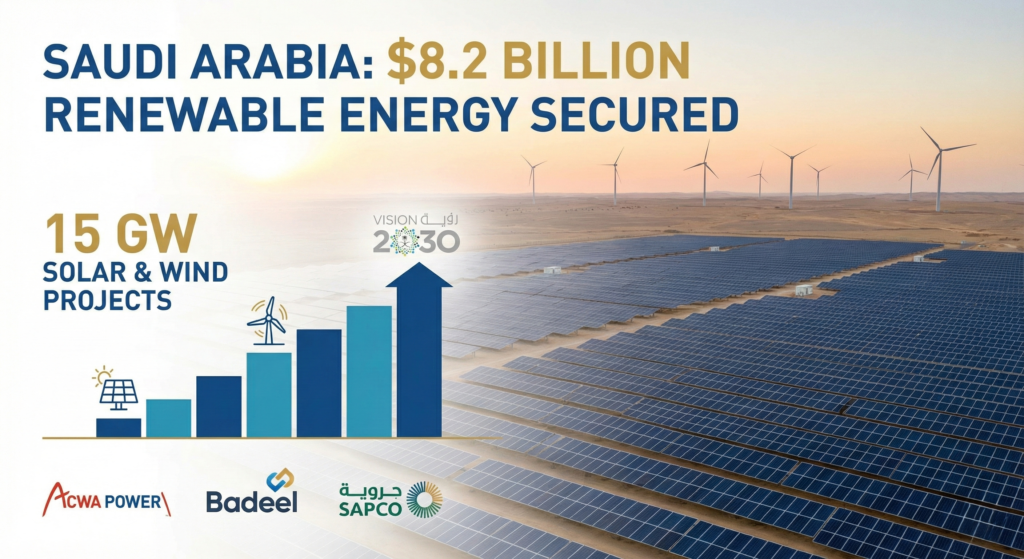

L’Arabie saoudite a finalisé avec succès le financement d’un portefeuille majeur de sept projets solaires et éoliens de grande envergure, injectant 1 400 milliards de yuans dans la modernisation du réseau électrique du Royaume. Cet accord, annoncé le 2 décembre 2025, réduit considérablement les risques liés à l’ambitieuse transition énergétique du pays vers les énergies propres, conformément à l’Initiative verte saoudienne et à la Vision 2030.

Cet énorme dépenses d'investissement Le déploiement, mené par un consortium de champions nationaux dont ACWA Power, la Water and Electricity Holding Company (Badeel) et la Saudi Aramco Power Company (SAPCO), confirme que le Royaume passe résolument de ses objectifs ambitieux à la réalisation d'infrastructures concrètes. La capacité cumulée des sept projets – 12 GW d'énergie solaire et 3 GW d'énergie éolienne – devrait être pleinement opérationnelle entre le second semestre 2027 et le premier semestre 2028.

Contexte : Dynamique des politiques, de l'offre et du financement

Cet accord est une manifestation directe de politique L’engagement énoncé dans la Vision 2030 vise à atteindre une capacité de 58,7 GW d’énergie renouvelable d’ici à 2030. Cette impulsion repose sur deux facteurs principaux :

- Libérer du pétrole pour l'exportation : En utilisant des énergies renouvelables nationales à faible coût pour répondre à la forte demande locale d'électricité (alimentée par le refroidissement et le dessalement), le Royaume maximise le volume de pétrole brut à haute valeur ajoutée destiné à l'exportation, améliorant ainsi les recettes de l'État.

- Leadership mondial en matière de décarbonation : Ce développement est essentiel à l'objectif de l'Arabie saoudite d'atteindre la neutralité carbone d'ici 2060.

La structure de financement elle-même établit un nouveau précédent pour financement Dans la région MENA, le Fonds d'investissement public (PIF), par l'intermédiaire de ses filiales, a joué un rôle central dans les mégaprojets, soulignant l'engagement souverain qui réduit considérablement le risque perçu par les bailleurs de fonds et les investisseurs internationaux.

Scénarios favorables pour les responsables du développement commercial

L'engagement financier portant sur 15 GW crée des opportunités immédiates et concrètes tout au long du cycle de vie du projet.

I. Investissement dans les réseaux et le transport d'électricité

L'intégration de 15 GW de puissance intermittente nécessite une modernisation massive du réseau existant. Cet accord annonce de futurs appels d'offres pour des liaisons à courant continu haute tension (CCHT), des systèmes de stockage d'énergie par batteries (BESS) de pointe et des technologies de gestion intelligente du réseau. Les entreprises spécialisées dans la stabilisation du marché de l'électricité et les infrastructures de transport connaissent actuellement une période de forte croissance sur plusieurs années au Royaume.

II. Localisation de la production et des services

Le Fonds de développement industriel de l'Arabie saoudite (SIDF) et ses programmes de valeur ajoutée locale (ICV) sont étroitement liés à ces mégaprojets. L'ampleur même de demande La production de modules photovoltaïques, de composants d'éoliennes et d'acier pour les systèmes de montage constitue un argument commercial convaincant pour l'établissement de bases de production locales ou régionales. À titre d'exemple, un précédent majeur de localisation se trouve dans le secteur plus large de la production de modules photovoltaïques, de composants d'éoliennes et d'acier pour les systèmes de montage. hydrocarbure Dans ce secteur, les sociétés internationales de forage et de services collaborent depuis longtemps avec des entreprises locales pour répondre aux exigences de Saudi Aramco en matière de navires de ravitaillement intégrés (ICV). Ce modèle est désormais appliqué directement à l'économie verte.

III. Lien entre l'hydrogène, l'eau et l'énergie

Le développement d'une énergie renouvelable abondante et bon marché est un facteur déterminant pour les ambitieux projets du Royaume en matière d'hydrogène vert et d'ammoniac, tels que l'installation phare NEOM. Cette capacité de 15 GW alimentera non seulement le réseau électrique national, mais financera également les futures initiatives de décarbonation industrielle, notamment en fournissant l'énergie nécessaire aux grandes usines de dessalement par osmose inverse, répondant ainsi directement au lien entre l'eau et l'énergie. En garantissant cet approvisionnement en énergie à bas coût, le Royaume peut contribuer à la réalisation de ces objectifs. fournir, la viabilité commerciale des exportations de produits verts est renforcée.

Risques et précédents atténuants

Bien que le financement soit bouclé, les dirigeants doivent rester attentifs aux risques liés à l'exécution.

- Inflation de la chaîne d'approvisionnement : Le marché mondial des composants photovoltaïques et de la main-d'œuvre spécialisée dans la construction reste tendu. L'ampleur des projets saoudiens risque d'entraîner une hausse des prix régionaux. Une stratégie prudente consiste à conclure dès maintenant des accords-cadres d'approvisionnement (ACA) à long terme avec des fournisseurs de premier plan.

- Talent et capacité : La livraison de 15 GW dans des délais très serrés (2027/2028) mettra à rude épreuve les capacités locales en matière d'ingénierie, d'approvisionnement et de construction (EPC). Les promoteurs de projets doivent tirer parti de l'expertise mondiale en EPC tout en intégrant des sous-traitants locaux afin de respecter les exigences des entreprises locales de construction. Cet équilibre délicat est essentiel au respect des délais.

- Certitude quant aux volumes à vendre : La Saudi Power Procurement Company (SPPC) achètera la totalité de la capacité. Ce contrat d'achat d'électricité (CAE) garanti par le gouvernement offre une solide stabilité des revenus, un élément clé de réduction des risques qui attire les investisseurs internationaux. financement. L’exemple des accords d’achat d’électricité (PPA) garantis par l’État dans le cadre du projet photovoltaïque solaire d’Al Dhafra aux Émirats arabes unis illustre la haute sécurité de ces accords.

Le bouclage financier de $8,2 milliards de dollars n'est pas une fin en soi ; il marque le début du plus important projet de développement d'infrastructures énergétiques de l'histoire de la région MENA. L'accent stratégique doit désormais être mis sur l'excellence opérationnelle, la résilience de la chaîne d'approvisionnement et la maximisation de la valeur ajoutée locale afin de tirer pleinement parti de cette opportunité pluriannuelle.