Le discours mondial autour du gaz naturel liquéfié (GNL) a longtemps été simple : l’Asie est le moteur de la croissance, un marché insatiable qui absorbera la totalité de la production occidentale. Cette vision a justifié les décisions finales d’investissement (DFI) portant sur des milliards de livres sterling de capacités de liquéfaction à travers le monde. Or, des données récentes révèlent une réalité bien différente et beaucoup plus complexe. La demande de GNL en Asie devrait connaître une contraction significative en 2025, un phénomène qui exige une attention urgente de la part de tous les décideurs, de Londres à Singapour.

Remettre en question le consensus haussier

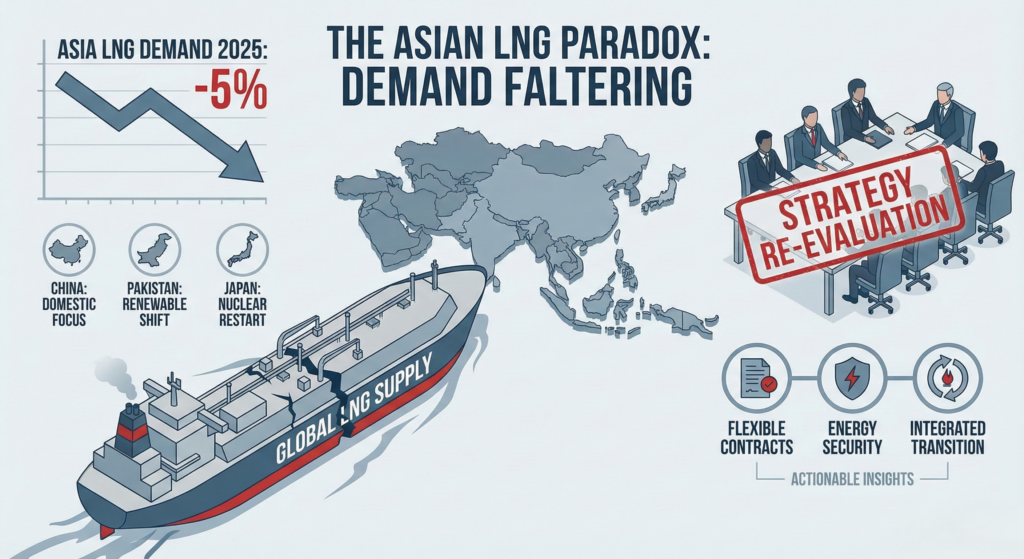

L'Agence internationale de l'énergie (AIE) et d'autres organismes ont toujours prévu que l'Asie représenterait la moitié de la croissance mondiale de la consommation de gaz naturel. Or, les derniers chiffres indiquent que la demande de GNL dans la région devrait chuter d'environ 1 045 milliards de livres sterling cette année. Pour les dirigeants, c'est un signal d'alarme. Il ne s'agit pas d'un simple ralentissement conjoncturel ; cela suggère des changements structurels dans le comportement du marché qui remettent en question les hypothèses fondamentales des modèles d'investissement à long terme.

Le principal responsable de cette contraction surprenante est, sans surprise, la Chine. L'escalade des tensions géopolitiques, conjuguée à l'impératif d'une sécurité énergétique absolue, a incité Pékin à renforcer considérablement sa base énergétique nationale. Les importations chinoises de GNL ont diminué de 100 000 %. Ce résultat est obtenu grâce à une stratégie multidimensionnelle : augmentation de la production nationale de gaz, recours accru aux importations par gazoduc en provenance d'Eurasie et déploiement massif, soutenu par l'État, de l'énergie solaire et éolienne. Pour les responsables du développement commercial qui misent sur une croissance exponentielle en Chine, ce virage vers les sources nationales représente une réévaluation fondamentale de leurs perspectives de marché.

Au-delà de la Chine : un modèle à l'échelle régionale

Surtout, le fléchissement de la demande ne se limite pas à la Chine. Les principaux marchés émergents font également preuve d'une forte sensibilité aux prix, une tendance souvent sous-estimée par les fournisseurs privilégiant les contrats à long terme à prix fixes.

- Pakistan, L'Asie, autrefois considérée comme un marché à fort potentiel de croissance, délaisse progressivement le GNL dans sa stratégie énergétique nationale en raison d'années de coûts d'importation prohibitifs. Un essor inattendu des installations solaires résidentielles et commerciales de petite taille supplante la production d'électricité à partir de gaz, démontrant ainsi que les solutions énergétiques renouvelables et décentralisées sont désormais en concurrence directe avec les importations centralisées de GNL.

- Japon, Malgré sa maturité, le marché du GNL connaît également un léger recul de sa consommation. Ce phénomène est une conséquence directe du redémarrage des réacteurs nucléaires à l'arrêt et du développement continu de son bouquet énergétique renouvelable, réduisant ainsi sa dépendance au gaz comme combustible de transition.

Ces exemples régionaux soulignent une leçon essentielle pour les dirigeants : l’inélasticité perçue de la demande asiatique de GNL, notamment sur le marché spot, est une illusion. Consommateurs et décideurs politiques volonté changer de carburant, et ils volonté Reporter les projets si leur rentabilité ne correspond pas aux priorités nationales.

Des informations exploitables pour la stratégie et l'investissement

Que signifie ce paradoxe pour les dirigeants en charge de la stratégie globale et les équipes de développement commercial chargées de garantir les revenus futurs ? Il exige une réévaluation immédiate de trois domaines clés :

- Flexibilité contractuelle : Le marché privilégie clairement la flexibilité. Les producteurs doivent abandonner les contrats rigides, à long terme et limités à une destination précise. Les nouveaux accords doivent intégrer des clauses de révision des prix plus adaptées aux réalités du marché spot régional et offrir une plus grande flexibilité quant à la destination, permettant ainsi aux acheteurs de commercialiser leurs cargaisons et d'atténuer leur propre risque de prix. Cette approche de partage des risques sera essentielle pour fidéliser la prochaine génération d'acheteurs asiatiques.

- La prime “ sécurité énergétique ” : La géopolitique a fait un retour en force dans l'équation. Les compagnies pétrolières nationales et les services publics d'État sont de plus en plus disposés à payer un prix plus élevé, voire à accepter une source d'énergie totalement différente, si cela améliore la sécurité d'approvisionnement et réduit la dépendance à l'égard de fournisseurs éloignés et politiquement vulnérables. Le développement commercial devrait s'appuyer sur des partenariats, des coentreprises et des transferts de technologie qui soutiennent directement les objectifs d'indépendance énergétique nationale de l'acheteur, transformant ainsi le débat d'une simple transaction de matières premières en un véritable partenariat stratégique national.

- Intégrer la transition : Cette baisse de la demande de GNL est intrinsèquement liée à l'essor parallèle des énergies renouvelables. Les dirigeants doivent reconnaître que le rôle du GNL comme combustible de transition se réduit et devient de plus en plus contesté. Les futurs projets gaziers doivent être planifiés avec des stratégies de décarbonation robustes et finançables, telles que l'intégration du captage et du stockage du carbone (CSC) ou le mélange éventuel avec de l'hydrogène. Les projets qui ignorent l'accélération de la transition énergétique sont voués à l'échec. et Les actifs de transition à compétitivité prix risquent de devenir des actifs échoués bien plus tôt que ne le prévoient les modèles actuels.

En conclusion, le marché asiatique du GNL évolue d'une croissance simple et rapide vers une diversification stratégique et sophistiquée. Dans ce contexte en mutation, la réussite ne reposera pas sur une projection optimiste des tendances passées, mais sur une stratégie pragmatique et agile qui favorise l'innovation contractuelle, s'aligne sur les objectifs nationaux de sécurité énergétique et intègre la concurrence croissante d'un secteur des énergies renouvelables de plus en plus compétitif. Il ne s'agit pas de la fin de la demande de gaz en Asie, mais assurément de la fin du statu quo.

Lectures complémentaires

- Le rythme du dragon : ce que la 11e startup de CNOOC révèle sur la résilience de l'amont asiatique

- L'ancre 2035 : Pourquoi l'accord gazier d'Equinor, d'une durée de dix ans, est une victoire stratégique pour l'Europe centrale

- Plan directeur pour l'architecture des revenus énergétiques : comment naviguer au point d'inflexion de 2026