液化天然ガス(LNG)をめぐる世界的なシナリオは単純だ:アジアは成長の原動力であり、欧米が供給できるあらゆる分子を吸収する飽くなき市場である。アジアは成長の原動力であり、欧米が供給できるすべての分子を吸収する飽くなき市場である。これが、世界中で数十億ポンド相当の液化設備の最終投資決定(FID)を支えてきた。しかし、最近のデータによれば、それとはまったく異なる、はるかに複雑な現実が進行している。アジアのLNG需要は、2025年には大幅に縮小する見通しであり、ロンドンからシンガポールまで、あらゆる役員室で早急に対応しなければならない事態である。.

強気コンセンサスへの挑戦

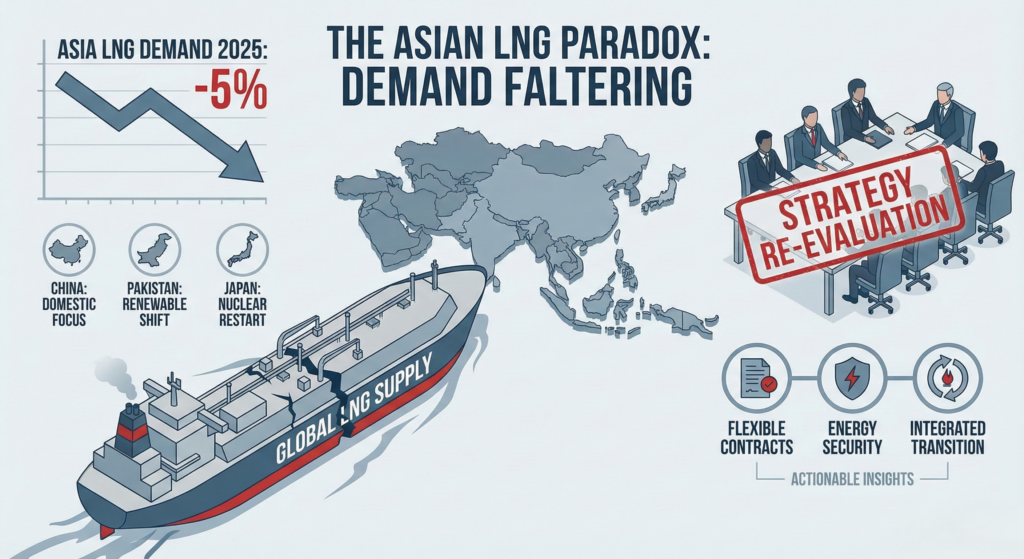

国際エネルギー機関(IEA)をはじめとする各機関は、世界の天然ガス消費量増加分の半分をアジアが占めると一貫して予測してきた。しかし、最新のデータによると、同地域のLNG需要は今年、約1兆4000億トン減少する見込みだ。経営幹部にとって、これは警戒すべき兆候である。単なる景気循環的な低迷ではなく、長期投資モデルに組み込まれた基本的な前提を覆すような、市場行動の構造的変化を示唆している。.

この驚くべき縮小の最大の要因は、予想通り中国である。地政学的緊張の高まりと、絶対的なエネルギー安全保障の必要性が相まって、北京は国内エネルギー基盤の大幅な強化に乗り出している。中国のLNG輸入量は$16%$減少したと報じられている。これは、国内ガス生産の増加、ユーラシアからのパイプライン輸入への依存度の高まり、そして積極的な国家支援による太陽光発電と風力発電の導入という多角的なアプローチによって達成されている。中国での飛躍的な成長に期待を寄せている事業開発担当者にとって、この国内資源への転換は、市場機会の根本的な再評価を意味する。.

中国を越えて地域全体のパターン

重要なことは、需要の低迷は中国だけに限った話ではないということだ。主要な新興市場もまた、価格に対して大きな敏感さを示している。この傾向は、長期固定契約を重視するサプライヤーによって過小評価されがちである。.

- パキスタン, かつては成長市場として期待されたLNGも、長年にわたる輸入コストの高騰により、国家エネルギー戦略から見放されつつある。小規模な住宅用・商業用太陽光発電の予想外のブームがガス火力発電を駆逐しつつあり、分散型の再生可能エネルギー・ソリューションが中央集権的なLNG輸入と直接競合しつつあることを示している。.

- 日本, 最も成熟したLNG市場のひとつであるにもかかわらず、消費量も緩やかに減少している。これは、休止中の原子炉の再稼働と、再生可能エネルギー・ポートフォリオの継続的構築の直接的な結果であり、移行燃料としてのガスへの依存度を低下させている。.

アジアのLNG需要、特にスポット市場の非弾力性は誤りである。消費者と政策立案者 意志 燃料を切り替える。 意志 経済性が自国の優先事項と一致しない場合は、プロジェクトを遅らせる。.

戦略と投資のための実用的な洞察

このパラドックスは、グローバル戦略を担当するC-suiteや、将来の収益確保を任務とする事業開発チームにとって何を意味するのだろうか?それは、3つの重要な分野を早急に再評価する必要があるということだ:

- 契約の柔軟性: 市場は明らかに柔軟性を支持している。生産者は、硬直的な長期契約、仕向け地限定契約から脱却しなければならない。新たな契約には、地域のスポット市場の実情に対応した価格見直し条項を盛り込み、仕向地の柔軟性を高めることで、バイヤーがカーゴを取引し、自らの価格リスクを軽減できるようにしなければならない。このようなリスク共有のアプローチは、次世代のアジアのバイヤーを囲い込むために不可欠である。.

- エネルギー安全保障」プレミアム: 地政学が再び力強く方程式に入り込んできたのだ。国営石油会社(NOC)や国営電力会社は、供給の確実性を向上させ、政治的な影響を受けやすい遠方の供給業者への依存を減らすことができるのであれば、プレミアムを支払うか、あるいはまったく別のエネルギー源を受け入れることを望むようになっている。事業開発は、買い手の国内エネルギー自立目標を直接支援するパートナーシップ、合弁事業、技術移転を活用し、単純な商品取引から戦略的国家パートナーシップへと話をシフトさせるべきである。.

- 移行を統合する: このLNG需要の落ち込みは、自然エネルギーの並行的な台頭と本質的に関連している。経営幹部は、LNGの橋渡し燃料としての役割はますます短くなり、争いも激しくなっていることを認識しなければならない。将来のガス・プロジェクトは、炭素回収・貯留(CCS)との統合や、最終的な水素との混合など、脱炭素化のための強固で資金調達可能な道筋とともに計画されなければならない。加速する脱炭素化を無視した そして 価格競争力のある移行は、現在のモデルが予測するよりもはるかに早く座礁資産となるリスクがある。.

結論として、アジアのLNG市場は、単純で貪欲な成長の物語から、洗練された戦略的多様化の物語へと移行しつつある。この進化する情勢における成功は、過去のトレンドを楽観的に予測することではなく、契約上のイノベーションを受け入れ、国家エネルギー安全保障の目標に沿い、費用対効果の高まる再生可能エネルギー部門との競争激化を統合する、現実的で機敏な戦略にかかっている。これはアジアのガス需要の終焉ではないが、従来通りのビジネスの終焉であることは間違いない。.