كان السرد العالمي حول الغاز الطبيعي المسال (LNG) بسيطًا: إن آسيا هي محرك النمو، وهي سوق لا تشبع وستمتص كل جزيء يمكن للغرب توفيره. وقد عزز هذا الأمر قرارات الاستثمار النهائية (FIDs) لمليارات الجنيهات من طاقة التسييل في جميع أنحاء العالم. ومع ذلك، تشير البيانات الأخيرة إلى واقع مختلف تمامًا وأكثر تعقيدًا. من المتوقع أن يشهد الطلب على الغاز الطبيعي المُسال في آسيا انكماشًا كبيرًا في عام 2025، وهو تطور يجب معالجته على وجه السرعة في كل غرفة اجتماعات من لندن إلى سنغافورة.

تحدي الإجماع الصاعد

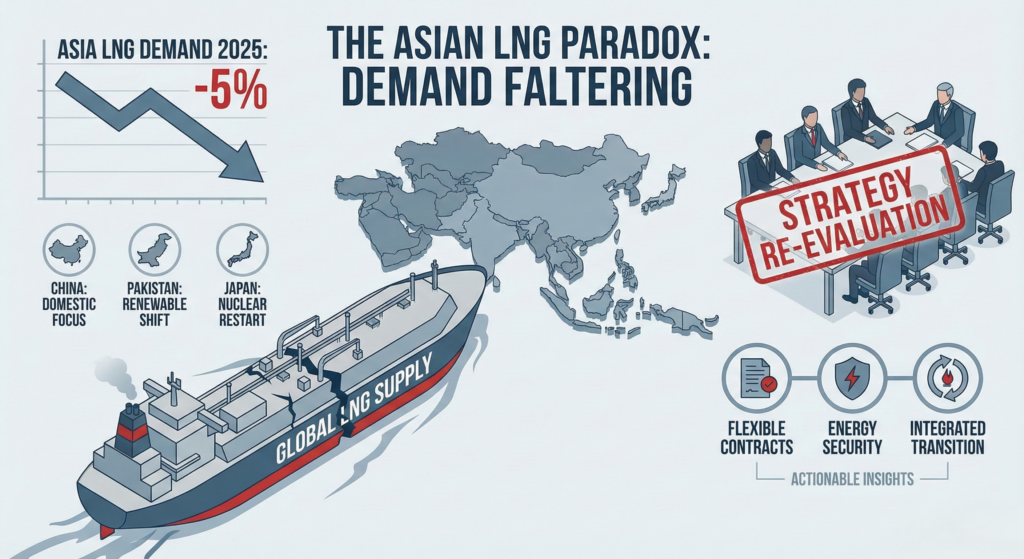

لطالما توقعت وكالة الطاقة الدولية وغيرها من الهيئات أن تستحوذ آسيا على نصف نمو استهلاك الغاز الطبيعي العالمي. ومع ذلك، تشير أحدث الأرقام إلى أن الطلب على الغاز الطبيعي المسال في المنطقة سينخفض بنحو 10 تريليونات هذا العام. وهذا مؤشر خطير بالنسبة لكبار المسؤولين التنفيذيين. فهو ليس مجرد انكماش دوري، بل يشير إلى تحولات هيكلية في سلوك السوق تُشكك في الافتراضات الأساسية التي بُنيت عليها نماذج الاستثمار طويلة الأجل.

كان من المتوقع أن تكون الصين المساهم الأكبر في هذا الانكماش المفاجئ. فقد دفعت التوترات الجيوسياسية المتصاعدة، إلى جانب ضرورة تحقيق أمن الطاقة المطلق، بكين إلى تعزيز قاعدتها المحلية للطاقة بشكل كبير. وانخفضت واردات الصين من الغاز الطبيعي المسال بنسبة 1000 إلى 1600 إلى 10 ...

ما وراء الصين: نمط على مستوى المنطقة

والأهم من ذلك أن تعثر الطلب لا يقتصر على الصين فقط. فالأسواق الناشئة الرئيسية تُظهر أيضًا حساسية كبيرة تجاه الأسعار، وهو اتجاه غالبًا ما يقلل من شأنه الموردون الذين يركزون على العقود الثابتة طويلة الأجل.

- باكستان, التي كانت تُعتبر سوقًا رئيسيًا للنمو، تهمش بشكل متزايد الغاز الطبيعي المسال في استراتيجيتها الوطنية للطاقة بسبب تكاليف الاستيراد التي لا يمكن تحملها لسنوات. وتؤدي الطفرة غير المتوقعة في منشآت الطاقة الشمسية السكنية والتجارية الصغيرة الحجم إلى إزاحة توليد الطاقة التي تعمل بالغاز، مما يدل على أن حلول الطاقة المتجددة اللامركزية أصبحت الآن تنافس بشكل مباشر مع واردات الغاز الطبيعي المسال المركزية.

- اليابان, على الرغم من كونها واحدة من أكثر أسواق الغاز الطبيعي المسال نضجًا، إلا أنها تشهد أيضًا انخفاضًا معتدلًا في الاستهلاك. وهذا نتيجة مباشرة لإعادة تشغيل المفاعلات النووية المعطلة واستمرار بناء محفظة الطاقة المتجددة لديها، مما يقلل من الاعتماد على الغاز كوقود انتقالي.

تؤكد هذه الأمثلة الإقليمية على درس حيوي للمسؤولين التنفيذيين: إن عدم مرونة الطلب الآسيوي على الغاز الطبيعي المسال المتصور، خاصة في السوق الفورية، هو مغالطة. فالمستهلكون وصانعو السياسات سوف تبديل الوقود، وهم سوف تأخير المشاريع إذا لم تتماشى الاقتصاديات مع أولوياتها الوطنية.

رؤى عملية للاستراتيجية والاستثمار

ماذا يعني هذا التناقض بالنسبة للمديرين التنفيذيين المسؤولين عن الاستراتيجية العالمية وفرق تطوير الأعمال المكلفة بتأمين الإيرادات المستقبلية؟ إنه يستلزم إعادة تقييم فورية لثلاثة مجالات رئيسية:

- المرونة التعاقدية: من الواضح أن السوق يفضل المرونة. ويجب على المنتجين تجاوز العقود الجامدة وطويلة الأجل والمقيدة بالوجهة. ويجب أن تتضمن الصفقات الجديدة أحكامًا لمراجعات الأسعار تكون أكثر استجابة لواقع السوق الفورية الإقليمية وتسمح بمرونة أكبر في الوجهة المقصودة، مما يمكّن المشترين من تداول الشحنات وتخفيف مخاطر الأسعار الخاصة بهم. سيكون هذا النهج المشترك للمخاطر ضروريًا لتأمين الجيل القادم من المشترين الآسيويين.

- علاوة “أمن الطاقة”: لقد عادت الجغرافيا السياسية إلى المعادلة بقوة. فشركات النفط الوطنية والمرافق العامة الحكومية مستعدة بشكل متزايد لدفع علاوة أو قبول مصدر طاقة مختلف تماماً إذا كان ذلك يحسن من يقين الإمدادات ويقلل من الاعتماد على الموردين البعيدين والمعرضين سياسياً. يجب أن يكون تطوير الأعمال هو الاستفادة من الشراكات والمشاريع المشتركة ونقل التكنولوجيا التي تدعم بشكل مباشر أهداف الاستقلالية المحلية للمشتري في مجال الطاقة، وتحويل الحوار من مجرد صفقة سلعية بسيطة إلى شراكة وطنية استراتيجية.

- دمج المرحلة الانتقالية: ويرتبط هذا الانخفاض في الطلب على الغاز الطبيعي المسال ارتباطًا وثيقًا بالارتفاع الموازي لمصادر الطاقة المتجددة. يجب على المديرين التنفيذيين أن يدركوا أن دور الغاز الطبيعي المسال كوقود بديل أصبح أقصر وأكثر تنافساً. يجب أن يتم التخطيط لمشاريع الغاز المستقبلية بمسارات قوية وقابلة للتمويل لإزالة الكربون، مثل التكامل مع احتجاز الكربون وتخزينه أو المزج النهائي مع الهيدروجين. المشاريع التي تتجاهل تسارع و الانتقال التنافسي السعري يخاطر بأن تصبح أصولاً عالقة في وقت أقرب بكثير مما تتوقعه النماذج الحالية.

وفي الختام، فإن السوق الآسيوية للغاز الطبيعي المسال تنتقل من قصة نمو بسيط وشره إلى قصة تنويع استراتيجي متطور. لن يتوقف النجاح في هذا المشهد المتطور على الإسقاط المتفائل للاتجاهات السابقة، بل على استراتيجية عملية ومرنة تتبنى الابتكار التعاقدي، وتتماشى مع أهداف أمن الطاقة الوطنية، وتدمج المنافسة المتزايدة من قطاع الطاقة المتجددة الفعالة من حيث التكلفة. هذه ليست نهاية الطلب الآسيوي على الغاز، ولكنها بالتأكيد نهاية العمل كالمعتاد.