Der globale LNG-Markt tritt in einen Zyklus massiver Angebotsausweitung ein, und in den letzten 24 Monaten haben sich die nationalen Ölgesellschaften (NOCs) des Arabischen Golfs als die dominierenden Händler des nächsten Jahrzehnts positioniert. Die jüngsten Entwicklungen haben jedoch zu einer deutlichen Neukalibrierung der wie dass die Dominanz erreicht wird.

Der gegensätzliche Verlauf zweier großer Deals – die Aufstockung der Beteiligung von Saudi Aramco an MidOcean Energy und der Rückzug von ADNOC aus der Übernahme von Santos – markiert einen entscheidenden Schwenk in der Unternehmensstrategie der Region. Wir bewegen uns von einer Ära ungezügelter Vermögensanhäufung hin zu einer Ära taktischer, risikobereinigter Partnerschaften.

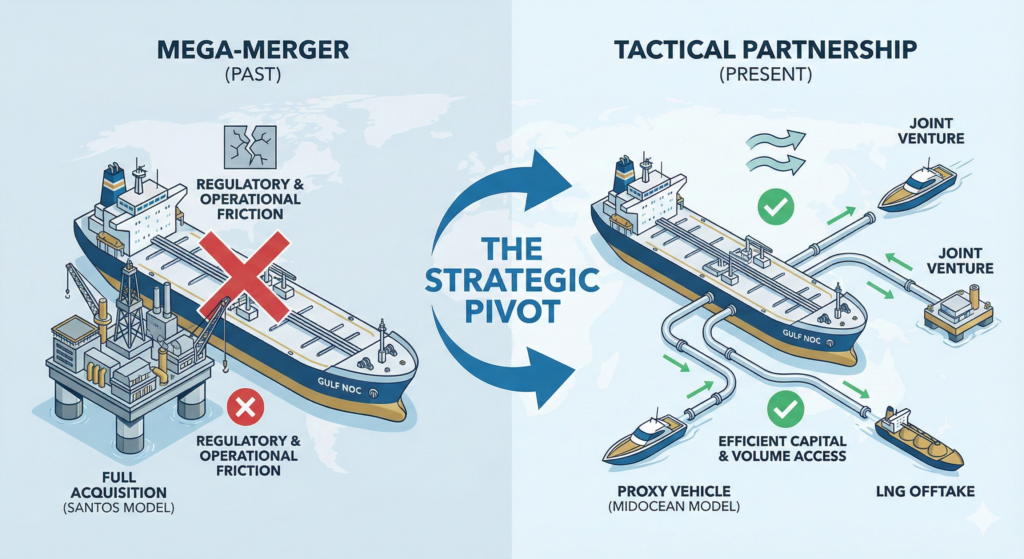

Die Santos-Mauer: Bewertung trifft Regulierung

Der Rückzug der $19 Milliarden Die Offerte von XRG (einer Tochtergesellschaft von ADNOC) und ihren Konsortialpartnern für Australiens Santos Ltd ist die bedeutendste M&A-Korrektur des Jahres 2025. Obwohl offiziell auf “gewerbliche Meinungsverschiedenheiten” über die Bewertung zurückgeführt, sah sich der Deal erheblichen Gegenwind ausgesetzt, den jeder BD-Leiter in der Region erkennen muss.

- Regulatorische Hürden Der Erwerb eines strategischen nationalen Vermögenswerts in einem erstklassigen Rechtsraum wie Australien wird für staatlich gestützte Unternehmen zunehmend schwieriger. Die Prüfung durch die Aufsichtsbehörden für ausländische Investitionen wird immer strenger, was jeder vollständigen Übernahmeofferte eine “politische Risikoprämie” hinzufügt.

- Operatives Risiko Betreiber von Anlagen wie Santos' Barossa- oder Gladstone-LNG-Projekten zu werden, bedeutet direkter Einwirkung von lokalen Umweltaktivisten, Arbeitskämpfen und Änderungen im Steuerrecht ausgesetzt zu sein. Für eine Golf-NOC kann diese operative Belastung den strategischen Wert der Reserven überwiegen.

Das MidOcean-Modell: Die Proxy-Strategie

Im Gegensatz dazu der Ansatz von Saudi Aramco. Durch die Erhöhung seiner Beteiligung an MidOcean Energy zu 49%, Aramco “lagert” seine M&A-Engine im Wesentlichen aus.

MidOcean, verwaltet vom institutionellen Investor EIG, fungiert als spezialisiertes Vehikel. Es erwirbt die Vermögenswerte (wie Beteiligungen an vier australischen LNG-Projekten und Peru LNG), verwaltet die behördlichen Genehmigungen und übernimmt die operativen Partnerschaften. Aramco, als Hauptaktionär:

- Sichert die Abnahme: Zugang zu den Flüssigerdgasmengen für seinen wachsenden Handelsdesk zu erhalten.

- Belichtung begrenzen Vermeidung des direkten Labels “souveräner Käufer”, das Deals auf westlichen Märkten erschwert.

- Setzt Kapital effizient ein Zugang zu mehreren geografischen Regionen (Lateinamerika und Asien-Pazifik) zu einem Bruchteil der Kosten einer einzelnen Unternehmensübernahme.

Strategische Treiber: Volumen über Eitelkeit

Diese Verschiebung wird durch eine grundlegende Erkenntnis angetrieben: Man muss die Quelle nicht besitzen, um das Gas zu handeln.

Für Führungskräfte im Nahen Osten und Nordafrika signalisiert dies einen Wandel im Fluss des ausgehenden Kapitals. Die “Scheckbuchdiplomatie”, bei der ganze Unternehmen gekauft werden, schwindet. Sie wird durch ausgeklügelte Joint Ventures, Beteiligungsvereinfachende Abnahmevereinbarungen und Investitionen in agile Midstream-Vehikel ersetzt.

Wichtige Erkenntnisse für die Geschäftsentwicklung:

- Zielen Sie auf das Fahrzeug, nicht auf das Vermögen ab: Wenn Sie in diesen Markt verkaufen, strukturieren Sie Ihre Geschäfte als Partnerschaften oder Minderheitsbeteiligungen anstelle vollständiger Veräußerungen.

- Der Handelsschalter ist König Das ultimative Ziel sowohl für ADNOC als auch für Aramco ist es, ihre Handelsarme zu versorgen. Jede Vereinbarung, die flexible LNG-Volumina (frachtfreie Ladungen) bringt, wird gegenüber festen Anlagenkäufen bevorzugt.

- Gerichtsbarkeit ist wichtig: Es ist zu erwarten, dass Kapital aus “schwierigen” regulatorischen Umfeldern (wie bei M&A in Australien) hin zu transaktionsfreundlicheren Märkten oder Brownfield-Erweiterungen der US-Golfküste abfließt, wo die Finanzierung von Abnahmegeschäften entscheidend ist.

Das Scheitern des Santos-Deals ist kein Rückzug, sondern eine Verfeinerung. Das Kapital des Golfs sucht weiterhin ein Zuhause auf dem globalen Gasmarkt, aber die Spielregeln haben sich strikt geändert.

Weiterführende Literatur

- Saudi-Arabien sichert sich $8,2 Milliarden zur Finanzierung von 15 GW Solar- und Windprojekten: Ein neuer Maßstab für die MENA-Energieversorgung

- Der 2035-Anker: Warum Equinors jahrzehntelanger Gasvertrag ein strategischer Gewinn für Mitteleuropa ist

- Blaupause für eine Architektur zur Energieeinnahmengenerierung: Den Wendepunkt im Jahr 2026 meistern