La région du Moyen-Orient et de l'Afrique du Nord (MENA) a longtemps été définie par son rôle de pierre angulaire de l'approvisionnement mondial en pétrole et en gaz. Pourtant, un changement fondamental est en cours : la région est en passe de devenir l'un des moteurs les plus importants de l'économie mondiale. croissance de la demande d'électricité. Une nouvelle analyse de l'Agence internationale de l'énergie (AIE) fournit une prévision critique : la consommation régionale d'électricité devrait augmenter de 50% d'ici à 2035, créant un impératif urgent de modernisation du réseau et de flexibilité du système, d'une valeur de plusieurs billions de dollars.

Il s'agit d'un choc du côté de la demande qui trouve son origine dans la démographie et le changement climatique.

Les deux moteurs de la demande non négociable

La croissance prévue de 50% équivaut à l'ajout de la totalité de la consommation électrique actuelle de l'Espagne et de l'Allemagne réunies. Les principaux moteurs de cette croissance sont les suivants :

- Refroidissement de l'espace : En raison de la hausse des températures — les températures moyennes au Moyen-Orient et en Afrique du Nord augmentent plus de deux fois plus vite que la moyenne mondiale —, la climatisation représente déjà près de la moitié de la demande d'électricité de pointe dans la région. Avec la croissance démographique et la fréquence accrue des températures dépassant les 40 °C, la climatisation devient une consommation d'énergie incontournable.

- Dessalement : La pénurie d'eau impose l'expansion de la capacité de dessalement. Le dessalement est un processus à forte intensité énergétique et sa croissance est inextricablement liée à la conception du marché de l'électricité, formant le cœur du lien entre l'eau et l'énergie.

Au total, le refroidissement et le dessalement seront à l'origine d'environ 40% de l'augmentation prévue de la demande d'électricité au cours de la prochaine décennie. Cette demande n'est pas flexible ; elle nécessite un système électrique résilient, de grande capacité et stable.

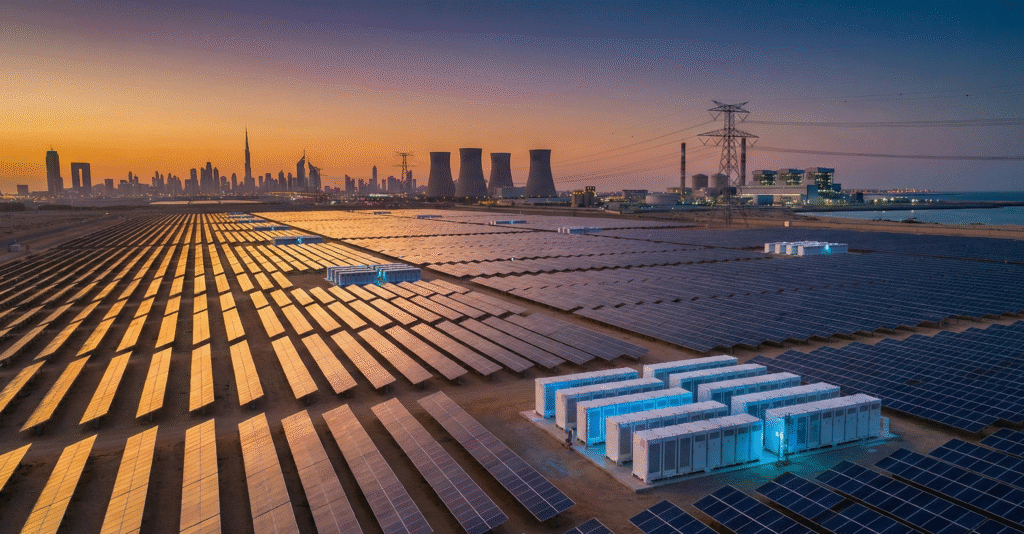

Réimaginer le mix énergétique : Le passage du pétrole au gaz et à l'énergie solaire

Le mix électrique de la région MENA est aujourd'hui fortement dépendant des hydrocarbures, le gaz et le pétrole produisant plus de 90% d'électricité en 2024. L'électricité produite à partir du pétrole, tout en fournissant la capacité de pointe nécessaire, consomme $1,8$ million de barils par jour (bpj) - un volume que des pays comme l'Arabie saoudite et l'Irak cherchent agressivement à éliminer de leurs systèmes électriques afin de libérer du pétrole brut pour des exportations de plus grande valeur.

Contexte de la politique et de l'offre : La politique gouvernementale du CCG et de l'Afrique du Nord vise ce changement, en mettant l'accent sur le gaz naturel, l'énergie solaire photovoltaïque et l'énergie nucléaire.

- Gaz naturel : La capacité des centrales au gaz devrait augmenter de plus de $110$ GW d'ici à 2035 et répondra à environ la moitié de la croissance prévue de la demande. Le gaz reste le pont crucial et la principale source d'énergie distribuable dans un avenir prévisible.

- PV solaire : La capacité solaire photovoltaïque devrait être multipliée par dix d'ici à 2035. Cette augmentation massive est stratégiquement alignée, car les pics de production solaire coïncident parfaitement avec les périodes où la demande de refroidissement est la plus forte. Cette mesure portera la part des énergies renouvelables dans la production d'électricité de la région à environ 25%.

Le rôle critique des investissements dans le réseau et le transport d'électricité

Le défi n'est pas seulement générant Il ne s'agit pas de produire plus d'énergie, mais de la transmettre, de la distribuer et de l'équilibrer. Une multiplication par dix de la capacité solaire photovoltaïque intermittente exige une refonte proportionnelle de l'ensemble de l'infrastructure du réseau, ce qui en fait un domaine essentiel pour la stratégie et le développement commercial de la direction.

Risques et opportunités de la flexibilité :

- Modernisation du réseau : Les anciens systèmes de transmission conçus pour les centrales thermiques centralisées ont du mal à s'adapter aux énergies renouvelables décentralisées et variables. Il est urgent d'investir dans les technologies de réseaux intelligents, la numérisation et l'automatisation de la distribution pour gérer les flux d'énergie bidirectionnels et la stabilité du système.

- Stockage de l'énergie : Le stockage en batterie à l'échelle de l'entreprise n'est plus un luxe, c'est une classe d'actifs obligatoire. C'est la clé pour lisser la courbe solaire et fournir les services auxiliaires nécessaires. Sans stockage suffisant, l'intégration des énergies renouvelables 25% est impossible, ce qui oblige à recourir à des turbines à gaz moins efficaces et plus coûteuses.

- Interconnexions transfrontalières : Des projets tels que l'Autorité d'interconnexion du CCG (GCCIA) doivent être accélérés et développés. Les interconnexions permettent aux pays de mettre en commun les réserves de production et de partager la production solaire/éolienne, ce qui réduit considérablement les marges de réserve nationales requises et augmente la résilience du système face aux pics de demande. Il s'agit d'un élément crucial pour optimiser les investissements dans la région.

La hausse stratégique de $80 milliards d'euros

Les enjeux financiers sont considérables. L'AIE prévoit que si les pays de la région MENA parviennent à diversifier leur bouquet énergétique et à éliminer l'utilisation du pétrole pour l'électricité, ils éviteront un scénario dans lequel la demande de pétrole et de gaz pour la production d'électricité augmenterait de plus d'un quart.

Précédent pratique : Une transition réussie pourrait réduire la production d'électricité à partir du pétrole à seulement 5% du mix total, générant une hausse stratégique estimée à $80$ milliards en revenus d'exportation accrus. Cela représente un retour tangible sur les investissements nécessaires pour le réseau et les énergies renouvelables, ce qui fait de la transition énergétique non pas un centre de coûts, mais une stratégie d'investissement à haut rendement et optimisant les revenus.

Pour les responsables du développement des entreprises, l'opportunité réside dans la fourniture de solutions technologiques et financières pour ce changement systémique : contrôles sophistiqués du réseau, projets de batteries à grande échelle et services avancés de gestion de l'énergie qui garantissent la résilience tout en maximisant la valeur à l'exportation. La prochaine décennie sera définie par ceux qui seront en mesure d'assurer de manière fiable la flexibilité du marché de l'électricité.

Source 1 : AIE : L'avenir de l'électricité au Moyen-Orient et en Afrique du Nord - Analyse

Lectures complémentaires

- Le pivot stratégique : Pourquoi les CNO du Golfe repensent la méga-fusion

- L'Arabie saoudite obtient $8,2 milliards d'euros pour financer 15 GW de projets solaires et éoliens : Une nouvelle référence pour l'énergie dans la région MENA

- Stratégie de marketing ESG pour les entreprises du secteur de l'énergie : Au-delà de l'écoblanchiment