Регион Ближнего Востока и Северной Африки (MENA) долгое время определялся своей ролью краеугольного камня глобальных поставок нефти и газа. Однако сейчас происходит фундаментальный сдвиг: регион быстро становится одним из наиболее значимых двигателей глобальных процессов. рост спроса на электроэнергию. Новый анализ Международного энергетического агентства (МЭА) содержит важнейший прогноз: региональное потребление электроэнергии резко возрастет на 501 тыс. тонн к 2035 году, что создаст неотложную, многотриллионную необходимость модернизации энергосистемы и повышения ее гибкости.

Это шок со стороны спроса, обусловленный демографическими факторами и изменением климата.

Два основных фактора, определяющих не подлежащий обсуждению спрос.

Прогнозируемый рост на 501 тыс. тонн в год эквивалентен сумме всего текущего потребления электроэнергии в Испании и Германии вместе взятых. Основными факторами роста являются:

- Охлаждение помещения: Из-за повышения температуры — средняя температура в регионе Ближнего Востока и Северной Африки повышается более чем в два раза быстрее, чем в мире — на охлаждение уже приходится почти половина пикового спроса на электроэнергию в регионе. По мере роста населения и все более частого повышения температуры выше 100°C кондиционирование воздуха становится неотъемлемой частью энергозатрат.

- Опреснение воды: Дефицит воды обуславливает необходимость расширения мощностей по опреснению воды. Опреснение – энергоемкий процесс, и его развитие неразрывно связано с устройством энергетического рынка, составляя основу взаимосвязи между водными ресурсами и энергетикой.

В общей сложности, на охлаждение и опреснение воды будет приходиться около 401 тыс. тонн прогнозируемого увеличения спроса на электроэнергию в течение следующего десятилетия. Этот спрос не является гибким; он требует устойчивой, высокопроизводительной и стабильной энергосистемы.

Переосмысление структуры энергоснабжения: переход от нефти к газу и солнечной энергии.

Сегодня энергетический баланс стран Ближнего Востока и Северной Африки в значительной степени зависит от углеводородов: газ и нефть будут производить более 901 тыс. тонн электроэнергии в 2024 году. Электроэнергия, вырабатываемая на нефтяных электростанциях, обеспечивает необходимую пиковую мощность, но потребляет 1,81 тыс. тонн баррелей в сутки — объем, который такие страны, как Саудовская Аравия и Ирак, активно стремятся исключить из своих энергосистем, чтобы высвободить нефть для более дорогостоящего экспорта.

Контекст политики и предложения: Правительственная политика стран Персидского залива и Северной Африки направлена на преодоление этого сдвига, уделяя особое внимание природному газу, солнечной фотоэлектрической энергии и атомной энергетике.

- Природный газ: Ожидается, что к 2035 году мощность газовых электростанций увеличится более чем на 1 млрд. тонн 400 млрд. тонн 110 млрд. тонн 400 млрд. тонн 100 млрд. тонн 2 ...

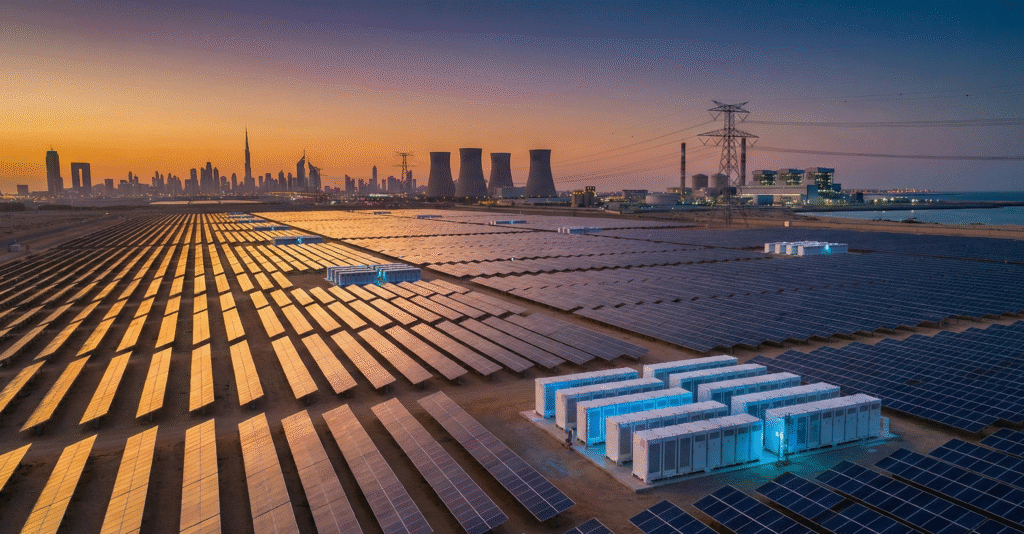

- Солнечные фотоэлектрические системы: Мощность солнечных фотоэлектрических установок, по прогнозам, увеличится в десять раз к 2035 году. Это масштабное расширение стратегически важно, поскольку пики выработки солнечной энергии идеально совпадают с периодами наибольшей потребности в охлаждении. Этот шаг позволит довести долю возобновляемых источников энергии в производстве электроэнергии в регионе примерно до 251 тыс. тонн в триллионе.

Критическая роль капитальных затрат на электросети и передачу электроэнергии

Проблема не так уж проста. генерация Увеличение мощности, но при этом возникают проблемы с ее передачей, распределением и балансировкой. Десятикратное увеличение мощности солнечных фотоэлектрических установок с переменной выработкой энергии требует соответствующей модернизации всей сетевой инфраструктуры, что делает эту область критически важной для стратегического планирования и развития бизнеса на уровне высшего руководства.

Риски и возможности гибкости:

- Модернизация энергосети: Традиционные системы передачи электроэнергии, разработанные для централизованных тепловых электростанций, испытывают трудности в работе с децентрализованными, переменными возобновляемыми источниками энергии. Срочно необходимы инвестиции в технологии интеллектуальных сетей, цифровизацию и автоматизацию распределения для управления двусторонним потоком электроэнергии и обеспечения стабильности системы.

- Накопление энергии: Аккумуляторные системы хранения энергии в промышленных масштабах перестали быть роскошью — это обязательный класс активов. Они являются ключом к сглаживанию кривой солнечной активности и предоставлению необходимых вспомогательных услуг. Без достаточного объема хранения интеграция возобновляемых источников энергии в рамках программы 25% невозможна, что вынуждает полагаться на менее эффективный и более дорогостоящий запуск газовых турбин.

- Трансграничные связи: Проекты, подобные созданию Управления по межсетевому взаимодействию стран Персидского залива (GCCIA), необходимо ускорить и расширить. Межсетевые соединения позволяют странам объединять резервы генерации и совместно использовать выработку солнечной и ветровой энергии, что значительно снижает требуемые внутренние резервы и повышает устойчивость системы к пиковым скачкам спроса. Это важнейший элемент оптимизации капитальных затрат в регионе.

Стратегический потенциал роста в размере 1 ТБ 4 ТБ 80 миллиардов долларов

Финансовые ставки колоссальны. По прогнозам МЭА, если странам Ближнего Востока и Северной Африки удастся успешно диверсифицировать свой энергетический баланс и отказаться от использования нефти для производства электроэнергии, они смогут избежать сценария, при котором спрос на нефть и газ для выработки электроэнергии вырастет более чем на четверть.

Практический прецедент: Успешный переход может сократить долю генерации на нефтяных электростанциях до 51 млрд. тонн в общем объеме энергобаланса, что, по оценкам, обеспечит стратегический рост экспортной выручки на 1 млрд. тонн 4 млрд. тонн. Это представляет собой ощутимую отдачу от необходимых капитальных затрат на электросети и возобновляемые источники энергии, рассматривая энергетический переход не как центр затрат, а как высокодоходную инвестиционную стратегию, оптимизирующую доходы.

Для руководителей отделов развития бизнеса возможность заключается в предоставлении технологических и финансовых решений для этого системного сдвига: сложных систем управления энергосетями, крупномасштабных проектов по созданию аккумуляторных батарей и передовых услуг по управлению энергоснабжением, обеспечивающих устойчивость и одновременно максимизирующих экспортную стоимость. Следующее десятилетие будет определяться теми, кто сможет надежно обеспечить гибкость энергетического рынка.

Источник 1: МЭА: Будущее электроэнергетики на Ближнем Востоке и в Северной Африке – Анализ

Рекомендуемая литература

- Стратегический поворот: почему национальные нефтяные компании Персидского залива переосмысливают мегаслияния

- Saudi Arabia Secures $8.2 Billion to Finance 15 GW of Solar and Wind Projects: A New Benchmark for MENA Power

- Маркетинговая стратегия ESG для энергетических компаний: За пределами "зеленого промывания