मध्य पूर्व और उत्तरी अफ्रीका (MENA) क्षेत्र को लंबे समय से वैश्विक तेल और गैस आपूर्ति का आधारस्तंभ माना जाता रहा है। फिर भी, एक मौलिक बदलाव चल रहा है: यह क्षेत्र तेजी से वैश्विक के सबसे महत्वपूर्ण चालकों में से एक बनता जा रहा है। बिजली की मांग में वृद्धि. अंतर्राष्ट्रीय ऊर्जा एजेंसी (IEA) के नए विश्लेषण ने एक महत्वपूर्ण पूर्वानुमान पेश किया है: 2035 तक क्षेत्रीय बिजली खपत में 50% की वृद्धि होने वाली है, जिससे ग्रिड आधुनिकीकरण और प्रणालीगत लचीलेपन के लिए एक तात्कालिक, कई ट्रिलियन डॉलर का अनिवार्य कार्य उत्पन्न हो रहा है।.

यह जनसांख्यिकी और जलवायु परिवर्तन में निहित मांग-पक्षीय झटका है।.

अपरिहार्य मांग के दो सह चालक

अनुमानित 50% वृद्धि स्पेन और जर्मनी की वर्तमान कुल बिजली खपत को जोड़ने के बराबर है। प्रमुख प्रेरक हैं:

- अंतरिक्ष शीतलन: बढ़ते तापमान के कारण—MENA क्षेत्र में औसत तापमान वैश्विक दर से दोगुने से भी अधिक तेजी से बढ़ रहा है—शीतलन पहले से ही इस क्षेत्र की चरम बिजली मांग का लगभग आधा हिस्सा है। जैसे-जैसे जनसंख्या बढ़ती है और तापमान 1°C से ऊपर अधिक बार चढ़ता है, एयर कंडीशनिंग एक गैर-विवेकाधीन ऊर्जा खपत बन जाती है।.

- लवणहरण: जल की कमी समुद्र जल निस्सीकरण क्षमता के विस्तार को अनिवार्य बनाती है। समुद्र जल निस्सीकरण एक ऊर्जा-गहन प्रक्रिया है, और इसका विकास बिजली बाजार के डिज़ाइन से अविभाज्य रूप से जुड़ा हुआ है, जो जल-ऊर्जा संबंध का मूल केंद्र है।.

कुल मिलाकर, शीतलन और लवणहरण अगले दशक में अनुमानित बिजली मांग वृद्धि का लगभग 401 टीपी3टी हिस्सा होगा। यह मांग लचीली नहीं है; इसे एक लचीला, उच्च-क्षमता वाला और स्थिर विद्युत प्रणाली चाहिए।.

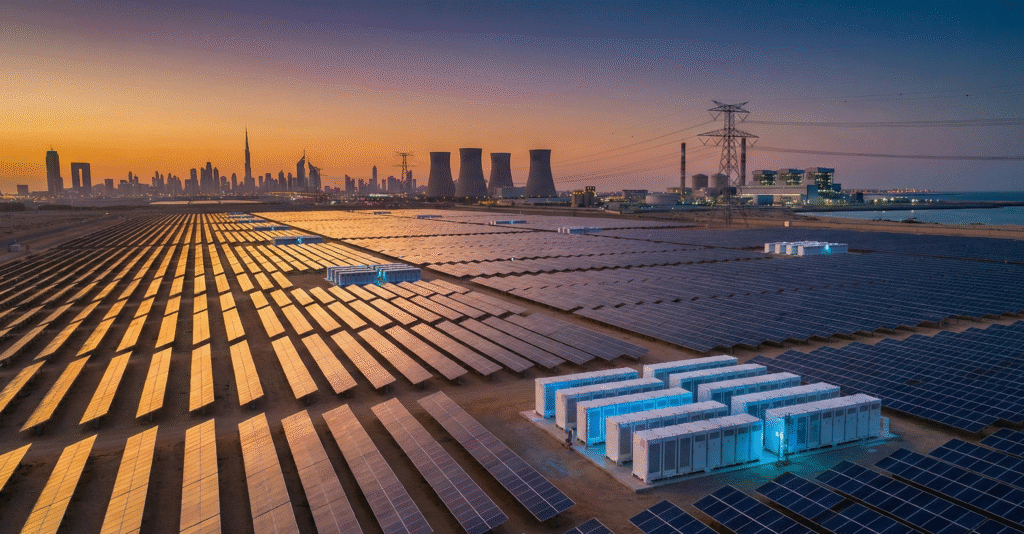

ऊर्जा मिश्रण की पुनर्कल्पना: तेल से गैस और सौर ऊर्जा की ओर बदलाव

आज MENA का ऊर्जा मिश्रण हाइड्रोकार्बन पर बहुत अधिक निर्भर है, जिसमें गैस और तेल 2024 में 90% से अधिक बिजली का उत्पादन करते हैं। तेल-चालित बिजली, हालांकि आवश्यक पीक क्षमता प्रदान करती है, प्रतिदिन $1.8$ मिलियन बैरल (bpd) की खपत करती है—एक ऐसा मात्रा जिसे सऊदी अरब और इराक जैसे देश अपने बिजली सिस्टम से हटाने के लिए आक्रामक रूप से प्रयास कर रहे हैं ताकि कच्चे तेल को उच्च-मूल्य वाले निर्यात के लिए मुक्त किया जा सके।.

नीति और आपूर्ति संदर्भ: जीसीसी और उत्तरी अफ्रीका में सरकारी नीतियाँ इस बदलाव को लक्षित कर रही हैं, जो प्राकृतिक गैस, सौर पीवी और परमाणु ऊर्जा पर केंद्रित हैं।.

- प्राकृतिक गैस: गैस-चालित क्षमता 2035 तक $110$ GW से अधिक बढ़ने वाली है और यह अनुमानित मांग वृद्धि का लगभग आधा हिस्सा पूरा करेगी। गैस निकट भविष्य के लिए महत्वपूर्ण सेतु और प्राथमिक प्रेषणीय स्रोत बनी रहेगी।.

- सौर पीवी: सौर पीवी क्षमता 2035 तक दस गुना बढ़ने की राह पर है। यह विशाल विस्तार रणनीतिक रूप से अनुकूल है, क्योंकि सौर उत्पादन का चरम समय उच्चतम शीतलन मांग के अवधियों के साथ पूरी तरह मेल खाता है। इस कदम से क्षेत्र की बिजली उत्पादन में नवीकरणीय ऊर्जा का हिस्सा लगभग 25% तक बढ़ जाएगा।.

ग्रिड और ट्रांसमिशन कैपेक्स की महत्वपूर्ण भूमिका

चुनौती केवल इतनी सी नहीं है। उत्पादित करना अधिक बिजली, लेकिन इसे संचारित, वितरित और संतुलित करना। अंतरालित सौर पीवी क्षमता में दस गुना वृद्धि के लिए पूरे ग्रिड अवसंरचना में समानुपातिक रूप से व्यापक सुधार की आवश्यकता है, जो इसे सी-सुइट रणनीतिक ध्यान और व्यापार विकास के लिए एक महत्वपूर्ण क्षेत्र बनाता है।.

लचीलेपन में जोखिम और अवसर:

- ग्रिड आधुनिकीकरण: केंद्रीकृत थर्मल पावर प्लांटों के लिए डिज़ाइन की गई पारंपरिक ट्रांसमिशन प्रणालियाँ विकेंद्रीकृत, परिवर्तनशील नवीकरणीय ऊर्जा के साथ संघर्ष कर रही हैं। द्वि-दिश पावर प्रवाह और प्रणाली की स्थिरता को प्रबंधित करने के लिए स्मार्ट ग्रिड तकनीकों, डिजिटलीकरण और वितरण स्वचालन में तत्काल निवेश की आवश्यकता है।.

- ऊर्जा भंडारण: यूटिलिटी-स्केल बैटरी भंडारण अब कोई विलासिता नहीं है—यह एक अनिवार्य परिसंपत्ति वर्ग है। यह सौर वक्र को समतल करने और आवश्यक सहायक सेवाएँ प्रदान करने की कुंजी है। पर्याप्त भंडारण के बिना, 25% नवीकरणीय ऊर्जा का एकीकरण असंभव है, जिससे कम कुशल और अधिक महंगी गैस टर्बाइनों की क्षमता वृद्धि पर निर्भरता बढ़ जाती है।.

- सीमा-पार अंतरसंयोजन: GCC इंटरकनेक्शन अथॉरिटी (GCCIA) जैसे परियोजनाओं को त्वरित रूप से आगे बढ़ाया और विस्तारित किया जाना चाहिए। इंटरकनेक्शन देशों को उत्पादन भंडार को एकत्रित करने और सौर/पवन उत्पादन साझा करने की अनुमति देते हैं, जिससे आवश्यक घरेलू भंडार मार्जिन में नाटकीय रूप से कमी आती है और चरम मांग झटकों के खिलाफ सिस्टम की लचीलापन बढ़ती है। यह पूरे क्षेत्र में पूंजीगत व्यय को अनुकूलित करने के लिए एक महत्वपूर्ण तत्व है।.

$80 अरब रणनीतिक लाभ

वित्तीय दांव चौंकाने वाले हैं। IEA का अनुमान है कि यदि MENA देशों ने सफलतापूर्वक अपनी ऊर्जा मिश्रण में विविधता लाई और बिजली के लिए तेल का उपयोग समाप्त कर दिया, तो वे उस परिदृश्य से बच जाएंगे जिसमें बिजली उत्पादन के लिए तेल और गैस की मांग एक चौथाई से अधिक बढ़ जाएगी।.

व्यावहारिक मिसाल: एक सफल संक्रमण तेल-चालित उत्पादन को कुल मिश्रण के मात्र 51 टीपी3टी तक घटा सकता है, जिससे अनुमानित 1 टीपी4टी801 टीपी4टी अरब का रणनीतिक लाभ बढ़ी हुई निर्यात आय के रूप में उत्पन्न होगा। यह आवश्यक ग्रिड और नवीकरणीय पूंजीगत व्यय पर ठोस प्रतिफल दर्शाता है, जो ऊर्जा संक्रमण को लागत केंद्र के रूप में नहीं बल्कि उच्च-प्रतिफल, राजस्व-अनुकूलन निवेश रणनीति के रूप में स्थापित करता है।.

व्यापार विकास नेताओं के लिए अवसर इस प्रणालीगत परिवर्तन के लिए तकनीकी और वित्तीय समाधान प्रदान करने में निहित है: परिष्कृत ग्रिड नियंत्रण, बड़े पैमाने पर बैटरी परियोजनाएँ, और उन्नत ऊर्जा प्रबंधन सेवाएँ जो लचीलापन सुनिश्चित करते हुए निर्यात मूल्य को अधिकतम करती हैं। अगले दशक को वे लोग परिभाषित करेंगे जो विश्वसनीय रूप से ऊर्जा बाजार में लचीलापन प्रदान कर सकते हैं।.

स्रोत 1: आईईए: मध्य पूर्व और उत्तरी अफ्रीका में बिजली का भविष्य – विश्लेषण