لطالما عُرفت منطقة الشرق الأوسط وشمال أفريقيا (MENA) بدورها كحجر الزاوية في إمدادات النفط والغاز العالمية. إلا أن هناك تحولاً جوهرياً يجري على قدم وساق: فالمنطقة تتحول بسرعة إلى أحد أكثر المحركات المادية نمو الطلب على الكهرباء. يقدم تحليل جديد صادر عن وكالة الطاقة الدولية (IEA) توقعات بالغة الأهمية: من المتوقع أن يرتفع الاستهلاك الإقليمي للكهرباء بمقدار 501 تيرابايت إلى 3 تيرابايت حتى عام 2035، مما يخلق ضرورة ملحة تقدر بعدة تريليونات من الدولارات لتحديث الشبكة ومرونة النظام.

هذه صدمة في جانب الطلب متجذرة في التركيبة السكانية وتغير المناخ.

المحركان التوأم للطلب غير القابل للتفاوض

ويعادل النمو المتوقع 501 تيرابايت 3 تيرابايت إجمالي الاستهلاك الحالي للكهرباء في إسبانيا وألمانيا مجتمعتين. والدوافع الساحقة هي:

- تبريد الفضاء: بسبب ارتفاع درجات الحرارة - حيث ترتفع متوسطات درجات الحرارة في منطقة الشرق الأوسط وشمال أفريقيا بأكثر من ضعف المعدل العالمي - يمثل التبريد بالفعل ما يقرب من نصف ذروة الطلب على الكهرباء في المنطقة. ومع تزايد عدد السكان وارتفاع درجات الحرارة إلى ما يزيد عن 40 درجة مئوية بشكل متكرر، يصبح تكييف الهواء عبئًا أساسيًا لا غنى عنه من الطاقة.

- تحلية المياه: ندرة المياه تفرض التوسع في قدرات تحلية المياه. وتحلية المياه عملية كثيفة الاستهلاك للطاقة، ويرتبط نموها ارتباطاً وثيقاً بتصميم سوق الطاقة، مما يشكل جوهر العلاقة بين المياه والطاقة.

وإجمالاً، سيؤدي التبريد وتحلية المياه إلى حوالي 401 تيرابايت و3 تيرابايت من الزيادة المتوقعة في الطلب على الكهرباء خلال العقد القادم. وهذا الطلب غير مرن؛ فهو يتطلب نظام طاقة مرن وعالي القدرة ومستقر.

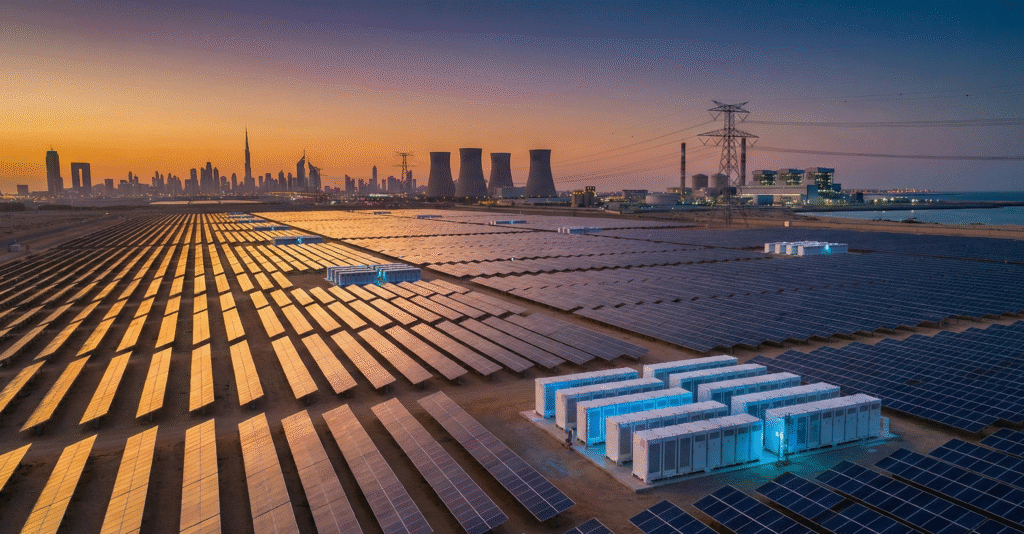

إعادة تصور مزيج الطاقة: التحول من النفط إلى الغاز والطاقة الشمسية

يعتمد مزيج الطاقة في منطقة الشرق الأوسط وشمال أفريقيا اليوم اعتمادًا كبيرًا على الهيدروكربونات، حيث يولد الغاز والنفط أكثر من 901 تيرابايت 3 تيرابايت من الكهرباء في عام 2024. وعلى الرغم من أن الطاقة التي تعمل بالنفط توفر طاقة الذروة اللازمة، إلا أنها تستهلك $1.81T1T4T1 مليون برميل يوميًا - وهو حجم تسعى دول مثل المملكة العربية السعودية والعراق بقوة إلى التخلص منه من أنظمة الطاقة الخاصة بها لتحرير النفط الخام من أجل الصادرات ذات القيمة الأعلى.

سياق السياسة والعرض: تستهدف السياسات الحكومية في دول مجلس التعاون الخليجي وشمال أفريقيا هذا التحول، مع التركيز على الغاز الطبيعي والطاقة الشمسية الكهروضوئية والطاقة النووية.

- الغاز الطبيعي: ومن المقرر أن ترتفع القدرة التي تعمل بالغاز بأكثر من $1101T1T4GW بحلول عام 2035 وستلبي ما يقرب من نصف النمو المتوقع في الطلب. ويظل الغاز هو الجسر الحاسم والمصدر الأساسي القابل للتوزيع في المستقبل المنظور.

- الطاقة الشمسية الكهروضوئية: الطاقة الشمسية الكهروضوئية في طريقها إلى زيادة قدرها عشرة أضعاف بحلول عام 2035. وتتوافق هذه الزيادة الهائلة من الناحية الاستراتيجية، حيث تتزامن ذروة توليد الطاقة الشمسية تمامًا مع أعلى فترات الطلب على التبريد. وستؤدي هذه الخطوة إلى رفع حصة الطاقة المتجددة في توليد الكهرباء في المنطقة إلى حوالي 251 تيرابايت 3 تيرابايت.

الدور الحاسم للنفقات الرأسمالية للشبكة والنقل

لا يكمن التحدي ببساطة في توليد المزيد من الطاقة، بل نقلها وتوزيعها وموازنتها. تتطلب الزيادة في قدرة الطاقة الشمسية الكهروضوئية المتقطعة بمقدار عشرة أضعاف إصلاح متناسب للبنية التحتية للشبكة بأكملها، مما يجعل هذا المجال بالغ الأهمية للتركيز الاستراتيجي للرؤساء التنفيذيين وتطوير الأعمال.

المخاطر والفرص في المرونة:

- تحديث الشبكة: تعاني أنظمة نقل الطاقة القديمة المصممة لمحطات الطاقة الحرارية المركزية من صعوبة في التعامل مع الطاقة المتجددة المتغيرة اللامركزية. هناك حاجة ماسة للاستثمار في تقنيات الشبكات الذكية، والرقمنة، وأتمتة التوزيع لإدارة تدفق الطاقة في الاتجاهين واستقرار النظام.

- تخزين الطاقة: لم يعد تخزين البطاريات على نطاق المرافق رفاهية - بل أصبح فئة أصول إلزامية. إنه المفتاح لتلطيف منحنى الطاقة الشمسية وتوفير الخدمات الإضافية الضرورية. فبدون تخزين كافٍ، يستحيل دمج مصادر الطاقة المتجددة 25%، مما يجبر على الاعتماد على زيادة كفاءة التوربينات الغازية الأقل كفاءة والأكثر تكلفة.

- الوصلات البينية عبر الحدود: يجب الإسراع في تنفيذ مشاريع مثل هيئة الربط البيني لدول مجلس التعاون الخليجي وتوسيع نطاقها. حيث تسمح عمليات الربط البيني للبلدان بتجميع احتياطيات التوليد ومشاركة إنتاج الطاقة الشمسية/ طاقة الرياح، مما يقلل بشكل كبير من هوامش الاحتياطي المحلي المطلوبة ويزيد من مرونة النظام في مواجهة صدمات ذروة الطلب. وهذا عنصر حاسم لتحسين النفقات الرأسمالية في جميع أنحاء المنطقة.

الصعود الاستراتيجي $80 مليار دولار أمريكي

الرهانات المالية مذهلة. وتتوقع وكالة الطاقة الدولية أنه إذا نجحت بلدان الشرق الأوسط وشمال أفريقيا في تنويع مزيج الطاقة لديها والتخلص من استخدام النفط لتوليد الكهرباء، فإنها ستتجنب سيناريو ارتفاع الطلب على النفط والغاز لتوليد الطاقة بأكثر من الربع.

السوابق العملية: ويمثل هذا عائدًا ملموسًا على النفقات الرأسمالية المطلوبة للشبكة ومصادر الطاقة المتجددة، مما يضع التحول في إطار التحول في مجال الطاقة ليس كمركز للتكلفة ولكن كاستراتيجية استثمار عالية العائد ومُحسِّنة للإيرادات.

بالنسبة لقادة تطوير الأعمال، تكمن الفرصة في توفير الحلول التكنولوجية والمالية لهذا التحول المنهجي: ضوابط الشبكة المتطورة، ومشاريع البطاريات واسعة النطاق، وخدمات إدارة الطاقة المتقدمة التي تضمن المرونة مع زيادة قيمة التصدير إلى أقصى حد. سيتم تحديد العقد القادم من قبل أولئك الذين يمكنهم توفير مرونة سوق الطاقة بشكل موثوق.

المصدر 1: الوكالة الدولية للطاقة: مستقبل الكهرباء في الشرق الأوسط وشمال أفريقيا - تحليل

قراءات ذات صلة

- المحور الاستراتيجي: لماذا تعيد شركات النفط الوطنية الخليجية التفكير في الاندماج الضخم

- المملكة العربية السعودية تؤمّن $8.2 مليار لتمويل 15 جيجاوات من مشاريع الطاقة الشمسية وطاقة الرياح: معيار جديد لقدرة الطاقة في منطقة الشرق الأوسط وشمال أفريقيا

- استراتيجية تسويق الحوكمة البيئية والاجتماعية والمؤسسية لشركات الطاقة: ما وراء الغسل الأخضر