Die Region des Nahen Ostens und Nordafrikas (MENA) wurde lange Zeit durch ihre Rolle als Eckpfeiler der weltweiten Öl- und Gasversorgung definiert. Doch es ist ein grundlegender Wandel im Gange: Die Region wird schnell zu einer der wichtigsten Triebkräfte der globalen Wachstum der Stromnachfrage. Eine neue Analyse der Internationalen Energieagentur (IEA) liefert eine kritische Prognose: Der regionale Stromverbrauch wird bis 2035 um 50% ansteigen, was eine dringende, mehrere Billionen Dollar teure Netzmodernisierung und Systemflexibilität erforderlich macht.

Dies ist ein Schock auf der Nachfrageseite, der auf die Demografie und den Klimawandel zurückzuführen ist.

Die beiden Triebkräfte der nicht verhandelbaren Nachfrage

Das prognostizierte Wachstum von 50% entspricht dem gesamten derzeitigen Stromverbrauch von Spanien und Deutschland zusammen. Die überwältigenden Treiber sind:

- Raumkühlung: Aufgrund steigender Temperaturen – die Durchschnittstemperaturen in der MENA-Region steigen mehr als doppelt so schnell wie im globalen Durchschnitt – macht die Kühlung bereits fast die Hälfte des Spitzenstrombedarfs der Region aus. Da die Bevölkerung wächst und die Temperaturen immer häufiger 40 °C überschreiten, wird die Klimatisierung zu einem unverzichtbaren Energiefaktor.

- Entsalzung: Wasserknappheit zwingt zum Ausbau der Entsalzungskapazität. Die Entsalzung ist ein energieintensiver Prozess, und ihr Wachstum ist untrennbar mit der Gestaltung des Strommarktes verbunden und bildet den Kern des Wasser-Energie-Nexus.

Insgesamt werden Kühlung und Entsalzung etwa 40% des prognostizierten Anstiegs der Stromnachfrage im nächsten Jahrzehnt ausmachen. Diese Nachfrage ist nicht flexibel; sie erfordert ein widerstandsfähiges, leistungsfähiges und stabiles Stromsystem.

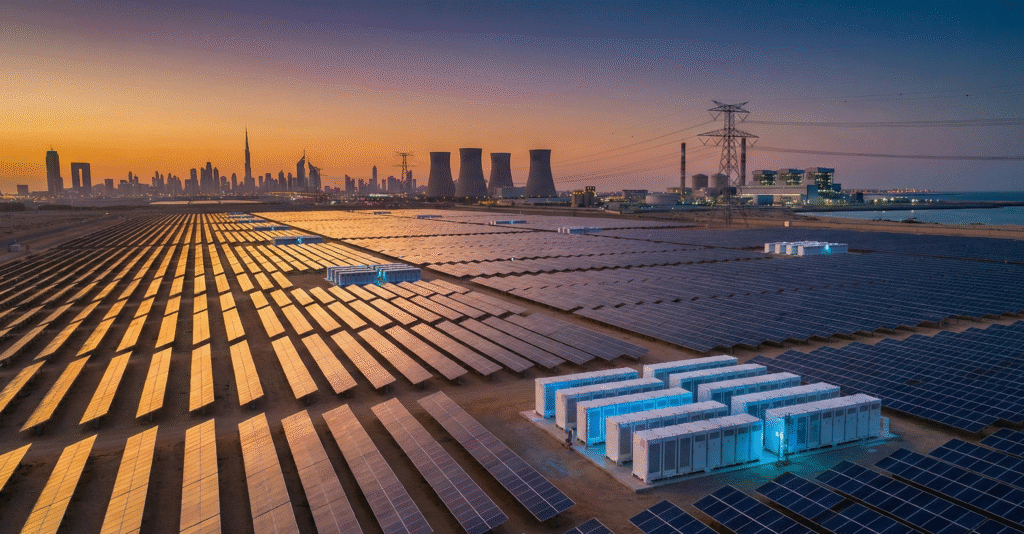

Den Energiemix neu denken: Die Umstellung von Öl auf Gas und Solar

Der Strommix der MENA-Länder ist heute stark von Kohlenwasserstoffen abhängig, wobei Gas und Öl im Jahr 2024 über 90% Strom erzeugen werden. Erdölbefeuerte Energie liefert zwar die notwendige Spitzenkapazität, verbraucht aber $1,8$ Millionen Barrel pro Tag (bpd) - eine Menge, die Länder wie Saudi-Arabien und Irak aggressiv versuchen, aus ihren Energiesystemen zu eliminieren, um Rohöl für höherwertige Exporte freizusetzen.

Politik und Angebotskontext: Die Regierungspolitik in den Ländern des Golfkooperationsrates und Nordafrikas zielt auf diesen Wandel ab und konzentriert sich auf Erdgas, Photovoltaik und Kernenergie.

- Erdgas: Die gasbefeuerte Kapazität wird bis 2035 um über $110$ GW steigen und etwa die Hälfte des prognostizierten Nachfragewachstums decken. Gas bleibt auf absehbare Zeit die entscheidende Brücke und die wichtigste einsatzbereite Quelle.

- Solar-PV: Die PV-Solarkapazität wird sich bis 2035 voraussichtlich verzehnfachen. Dieser massive Ausbau ist strategisch sinnvoll, da die Spitzen der Solarstromerzeugung genau mit den Zeiten des höchsten Kühlbedarfs zusammenfallen. Damit wird der Anteil der erneuerbaren Energien an der Stromerzeugung in der Region auf etwa 25% steigen.

Die kritische Rolle von Netz- und Übertragungsinvestitionen

Die Herausforderung besteht nicht nur darin Erzeugung von mehr Strom zu erzeugen, sondern ihn zu übertragen, zu verteilen und auszugleichen. Eine Verzehnfachung der intermittierenden Solar-PV-Kapazität erfordert eine entsprechende Überholung der gesamten Netzinfrastruktur, was diesen Bereich zu einem kritischen Bereich für die strategische Ausrichtung und Geschäftsentwicklung der Unternehmensleitung macht.

Risiken und Chancen der Flexibilität:

- Modernisierung des Netzes: Veraltete Übertragungssysteme, die für zentralisierte Wärmekraftwerke ausgelegt sind, haben mit dezentraler, variabler erneuerbarer Energie zu kämpfen. Es sind dringend Investitionen in intelligente Netztechnologien, Digitalisierung und Verteilungsautomatisierung erforderlich, um den Stromfluss in beide Richtungen und die Systemstabilität zu steuern.

- Energiespeicherung: Batteriespeicher im Versorgungsbereich sind kein Luxus mehr - sie sind eine obligatorische Anlageklasse. Sie sind der Schlüssel zur Glättung der Solarkurve und zur Bereitstellung der erforderlichen Hilfsdienste. Ohne ausreichende Speicher ist die Integration von 25% erneuerbaren Energien nicht möglich, so dass man auf weniger effiziente und teurere Gasturbinen zurückgreifen muss.

- Grenzüberschreitende Vernetzungen: Projekte wie die GCC Interconnection Authority (GCCIA) müssen schnell vorangetrieben und ausgebaut werden. Verbundnetze ermöglichen es den Ländern, Erzeugungsreserven zu bündeln und die Solar-/Windkraftleistung gemeinsam zu nutzen, was die erforderlichen inländischen Reservemargen drastisch reduziert und die Widerstandsfähigkeit des Systems gegen Nachfragespitzen erhöht. Dies ist ein entscheidendes Element für die Optimierung der Investitionen in der gesamten Region.

Der $80-Milliarden-Strategie-Aufschwung

Der finanzielle Einsatz ist gewaltig. Die IEA geht davon aus, dass die MENA-Länder, wenn es ihnen gelingt, ihren Energiemix zu diversifizieren und den Ölverbrauch für die Stromerzeugung zu eliminieren, ein Szenario vermeiden werden, in dem die Nachfrage nach Öl und Gas für die Stromerzeugung um mehr als ein Viertel steigt.

Praktischer Präzedenzfall: Ein erfolgreicher Übergang könnte die ölbefeuerte Stromerzeugung auf nur 5% des Gesamtmixes reduzieren und einen geschätzten strategischen Vorteil von $80$ Mrd. in Form höherer Exporteinnahmen bringen. Dies stellt eine greifbare Rendite für die erforderlichen Investitionen in Netze und erneuerbare Energien dar und macht die Energiewende nicht zu einem Kostenfaktor, sondern zu einer renditestarken, einkommensoptimierenden Investitionsstrategie.

Die Chance für Unternehmensentwickler liegt in der Bereitstellung der technologischen und finanziellen Lösungen für diesen Systemwandel: ausgeklügelte Netzsteuerungen, groß angelegte Batterieprojekte und fortschrittliche Energiemanagementdienste, die die Ausfallsicherheit gewährleisten und gleichzeitig den Exportwert maximieren. Das nächste Jahrzehnt wird von denjenigen bestimmt werden, die zuverlässig Flexibilität auf dem Strommarkt bieten können.

Quelle 1: IEA: The Future of Electricity in the Middle East and North Africa - Analysis

Weiterführende Literatur

- Der strategische Schwenker: Warum die NOCs der Golfstaaten die Mega-Fusion überdenken

- Saudi-Arabien sichert sich $8,2 Milliarden zur Finanzierung von 15 GW Solar- und Windprojekten: Ein neuer Maßstab für die MENA-Energieversorgung

- ESG-Marketingstrategie für Energieunternehmen: Jenseits von Greenwashing