La región de Oriente Medio y Norte de África (MENA) se ha definido durante mucho tiempo por su papel como piedra angular del suministro mundial de petróleo y gas. Sin embargo, se está produciendo un cambio fundamental: la región se está convirtiendo rápidamente en uno de los motores más importantes de la economía mundial. crecimiento de la demanda de electricidad. Un nuevo análisis de la Agencia Internacional de la Energía (AIE) ofrece una previsión crítica: el consumo regional de electricidad aumentará en 50% hasta 2035, lo que creará un imperativo urgente y multimillonario de modernización de la red y flexibilidad del sistema.

Se trata de un choque de la demanda enraizado en la demografía y el cambio climático.

Los dos motores de la demanda no negociable

El crecimiento previsto de 50% equivale a sumar todo el consumo eléctrico actual de España y Alemania juntas. Los principales impulsores son:

- Refrigeración espacial: Debido al aumento de las temperaturas (las temperaturas medias en la región MENA están aumentando a más del doble del ritmo global), la refrigeración ya representa casi la mitad de la demanda máxima de electricidad de la región. A medida que la población crece y las temperaturas superan los 40 °C con mayor frecuencia, el aire acondicionado se convierte en una carga energética indispensable.

- Desalinización: La escasez de agua obliga a ampliar la capacidad de desalinización. La desalinización es un proceso que consume mucha energía, y su crecimiento está inextricablemente ligado al diseño del mercado energético, formando el núcleo del nexo agua-energía.

En total, la refrigeración y la desalinización impulsarán unas 40% del aumento previsto de la demanda de electricidad en la próxima década. Esta demanda no es flexible; requiere un sistema eléctrico resistente, de gran capacidad y estable.

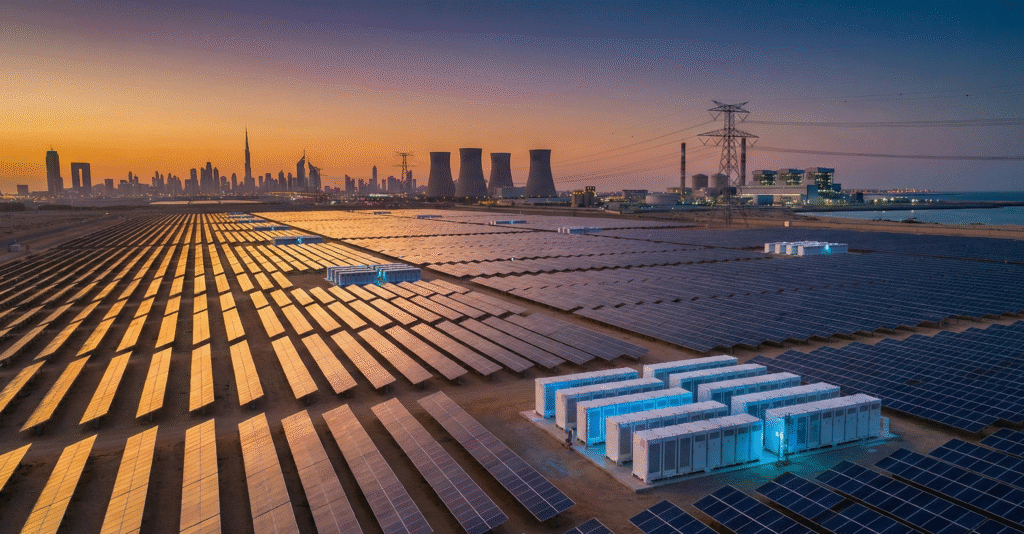

Reimaginar la combinación energética: Del petróleo al gas y la energía solar

En la actualidad, el mix energético de Oriente Medio y Norte de África depende en gran medida de los hidrocarburos, ya que el gas y el petróleo generarán más de 90% de electricidad en 2024. La energía generada por el petróleo, aunque proporciona la capacidad máxima necesaria, consume $1,8$ millones de barriles al día (bpd), un volumen que países como Arabia Saudí e Irak están intentando eliminar de sus sistemas eléctricos para liberar crudo para exportaciones de mayor valor.

Contexto político y de oferta: La política gubernamental en el CCG y el norte de África apunta a este cambio, centrándose en el gas natural, la energía solar fotovoltaica y la energía nuclear.

- Gas natural: La capacidad de generación a gas aumentará en más de $110$ GW de aquí a 2035 y cubrirá aproximadamente la mitad del crecimiento previsto de la demanda. El gas sigue siendo el puente crucial y la principal fuente despachable en un futuro previsible.

- Energía solar fotovoltaica: La capacidad solar fotovoltaica se multiplicará por diez de aquí a 2035. Este aumento masivo está estratégicamente alineado, ya que los picos de generación solar coinciden perfectamente con los periodos de mayor demanda de refrigeración. Esta medida elevará la cuota de renovables en la generación de electricidad de la región a unas 25%.

El papel fundamental de las inversiones en red y transmisión

El reto no es simplemente generando más energía, sino transmitirla, distribuirla y equilibrarla. Multiplicar por diez la capacidad solar fotovoltaica intermitente exige una revisión proporcional de toda la infraestructura de la red, lo que la convierte en un área crítica para el enfoque estratégico y el desarrollo empresarial de los directivos.

Riesgos y oportunidades de la flexibilidad:

- Modernización de la red: Los sistemas de transmisión heredados, diseñados para centrales térmicas centralizadas, tienen dificultades con las energías renovables descentralizadas y variables. Urge invertir en tecnologías de redes inteligentes, digitalización y automatización de la distribución para gestionar el flujo bidireccional de energía y la estabilidad del sistema.

- Almacenamiento de energía: El almacenamiento en baterías a escala comercial ya no es un lujo, sino un activo obligatorio. Es la clave para suavizar la curva solar y proporcionar los servicios auxiliares necesarios. Sin almacenamiento suficiente, la integración de las energías renovables de 25% es imposible, lo que obliga a recurrir a turbinas de gas menos eficientes y más costosas.

- Interconexiones transfronterizas: Hay que acelerar y ampliar proyectos como la Autoridad de Interconexión del CCG. Las interconexiones permiten a los países poner en común las reservas de generación y compartir la producción solar y eólica, lo que reduce drásticamente los márgenes de reserva nacionales necesarios y aumenta la resistencia del sistema frente a los picos de demanda. Se trata de un elemento crucial para optimizar la inversión en toda la región.

El alza estratégica de $80 mil millones

Las apuestas financieras son asombrosas. La AIE prevé que si los países de Oriente Medio y Norte de África consiguen diversificar su combinación energética y eliminar el uso del petróleo para la electricidad, evitarán un escenario en el que la demanda de petróleo y gas para la generación de electricidad aumente en más de una cuarta parte.

Precedente práctico: Una transición exitosa podría reducir la generación a partir de petróleo a sólo 5% del mix total, generando una ventaja estratégica estimada de $80$ mil millones en mayores ingresos de exportación. Esto representa un rendimiento tangible de la inversión necesaria en redes y energías renovables, y enmarca la transición energética no como un centro de costes, sino como una estrategia de inversión de alto rendimiento y optimización de ingresos.

Para los líderes en desarrollo empresarial, la oportunidad reside en proporcionar las soluciones tecnológicas y financieras para este cambio sistémico: controles sofisticados de la red, proyectos de baterías a gran escala y servicios avanzados de gestión de la energía que garanticen la resistencia al tiempo que maximizan el valor de las exportaciones. La próxima década estará definida por quienes puedan aportar flexibilidad al mercado energético de forma fiable.

Fuente 1: AIE: El futuro de la electricidad en Oriente Medio y el Norte de África - Análisis

Lecturas relacionadas

- El pivote estratégico: Por qué las CPN del Golfo se replantean la megafusión

- Arabia Saudí obtiene $8.200 millones para financiar 15 GW de proyectos solares y eólicos: Una nueva referencia para la energía en Oriente Medio y el Norte de África

- Estrategia de marketing ASG para empresas energéticas: Más allá del lavado verde