Le marché mondial du GNL entre dans une phase d'expansion massive de l'offre, et depuis 24 mois, les compagnies pétrolières nationales du Golfe arabique se positionnent pour devenir les acteurs dominants du marché au cours de la prochaine décennie. Cependant, des événements récents ont contraint à un net réajustement de leur stratégie. comment cette domination est atteinte.

Les fortunes contrastées de deux transactions majeures - l'augmentation de la participation de Saudi Aramco dans MidOcean Energy et le retrait d'ADNOC de l'acquisition de Santos - marquent un tournant définitif dans la stratégie d'entreprise de la région. Nous passons d'une ère d'accumulation incontrôlée d'actifs à une ère de partenariats tactiques et ajustés aux risques.

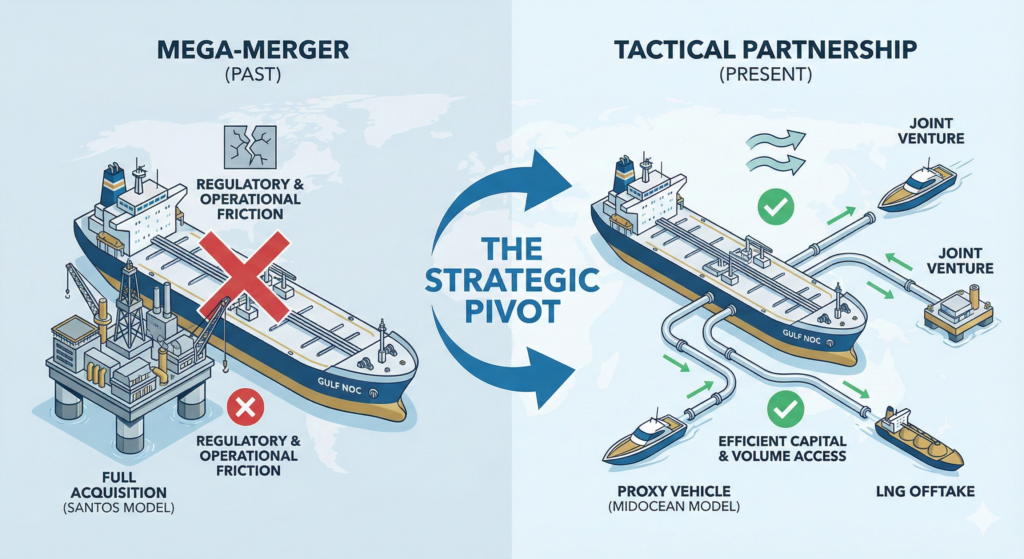

Le mur de Santos : L'évaluation rencontre la réglementation

Le retrait de la $19 milliard L'offre d'achat de la société australienne Santos Ltd par XRG (une filiale d'ADNOC) et ses partenaires du consortium est la plus importante correction de fusion et d'acquisition de l'année 2025. Bien qu'officiellement attribuée à des “désaccords commerciaux” sur l'évaluation, l'opération a été confrontée à des vents contraires considérables que tous les dirigeants de BD de la région doivent reconnaître.

- Friction réglementaire : L'acquisition d'un actif national stratégique dans une juridiction de niveau 1 comme l'Australie devient de plus en plus difficile pour les entités soutenues par l'État. La surveillance exercée par les commissions d'examen des investissements étrangers s'intensifie, ce qui ajoute une “prime de risque politique” à toute offre publique d'achat complète.

- Risque de l'opérateur : Devenir l'opérateur attitré d'actifs tels que les projets GNL Barossa ou Gladstone de Santos, c'est s'exposer directement à l'activisme environnemental local, aux conflits du travail et aux changements de régime fiscal. Pour une NOC du Golfe, cette contrainte opérationnelle peut l'emporter sur la valeur stratégique des réserves.

Le modèle MidOcean : Le jeu des proxys

Cette approche contraste avec celle de Saudi Aramco. En augmentant sa participation dans MidOcean Energy à 49%, Aramco “ externalise ” ainsi son moteur de fusions et d'acquisitions.

MidOcean, géré par l'investisseur institutionnel EIG, agit comme un véhicule spécialisé. Il acquiert les actifs (comme des participations dans quatre projets de GNL australiens et dans le GNL péruvien), gère les autorisations réglementaires et s'occupe des partenariats opérationnels. Aramco, en tant qu'actionnaire principal :

- Sécurise l'offre : Accès aux volumes de GNL pour son bureau de négociation en pleine expansion.

- Limites d'exposition : Éviter l'étiquette directe d“”acheteur souverain" qui complique les transactions sur les marchés occidentaux.

- Déploiement efficace des capitaux : L'exposition à de multiples zones géographiques (Amérique latine et Asie-Pacifique) pour une fraction du coût d'une seule acquisition d'entreprise.

Les moteurs stratégiques : Le volume plutôt que la vanité

Cette évolution résulte d'une prise de conscience fondamentale : Il n'est pas nécessaire de posséder le puits pour négocier le gaz.

Pour les dirigeants de la région MENA, c'est le signe d'un changement dans les flux de capitaux sortants. La “diplomatie du chéquier” consistant à acheter des entreprises entières est en train de disparaître. Elle est remplacée par des joint-ventures sophistiquées, des accords d'achat à faible teneur en capital et des investissements dans des véhicules intermédiaires agiles.

Principaux enseignements pour le développement des entreprises :

- Cibler le véhicule, pas l'actif : Si vous vendez sur ce marché, structurez vos transactions sous forme de partenariats ou de prises de participation minoritaires plutôt que de cessions totales.

- Le bureau de négociation est roi : L'objectif ultime d'ADNOC et d'Aramco est d'alimenter leurs activités commerciales. Toute transaction apportant des volumes de GNL flexibles (cargaisons sans destination) sera privilégiée par rapport aux acquisitions d'actifs fixes.

- Questions de compétence : Il faut s'attendre à ce que les capitaux s'éloignent des environnements réglementaires “difficiles” (comme les fusions et acquisitions en Australie) pour se diriger vers des marchés plus transactionnels ou vers des expansions de friches industrielles sur la côte américaine du Golfe du Mexique, où le financement de l'exploitation est roi.

L'échec de l'accord de Santos n'est pas un recul, c'est un raffinement. La capitale du Golfe cherche toujours à se faire une place sur le marché mondial du gaz, mais les conditions d'engagement ont strictement changé.

Lectures complémentaires

- L'Arabie saoudite obtient $8,2 milliards d'euros pour financer 15 GW de projets solaires et éoliens : Une nouvelle référence pour l'énergie dans la région MENA

- L'ancre 2035 : Pourquoi l'accord gazier d'Equinor, d'une durée de dix ans, est une victoire stratégique pour l'Europe centrale

- Plan directeur pour l'architecture des revenus énergétiques : comment naviguer au point d'inflexion de 2026