वैश्विक एलएनजी बाजार बड़े पैमाने पर आपूर्ति विस्तार के चक्र में प्रवेश कर रहा है, और पिछले 24 महीनों से अरब की खाड़ी के राष्ट्रीय तेल कंपनियां (एनओसी) अगले दशक के प्रमुख व्यापारी बनने के लिए खुद को स्थापित कर रही हैं। हालांकि, हाल के घटनाक्रमों ने एक तीव्र पुनर्संतुलन के लिए मजबूर कर दिया है। कैसे कि प्रभुत्व प्राप्त हो जाता है।.

दो प्रमुख सौदों की विपरीत किस्मत—मिडओशन एनर्जी में सऊदी अरामको की बढ़ी हुई हिस्सेदारी और सैंटोस अधिग्रहण से ADNOC की वापसी—क्षेत्र की कॉर्पोरेट रणनीति में एक निर्णायक मोड़ को चिह्नित करती है। हम अनियंत्रित संपत्ति संचय के युग से रणनीतिक, जोखिम-समायोजित साझेदारियों के युग की ओर बढ़ रहे हैं।.

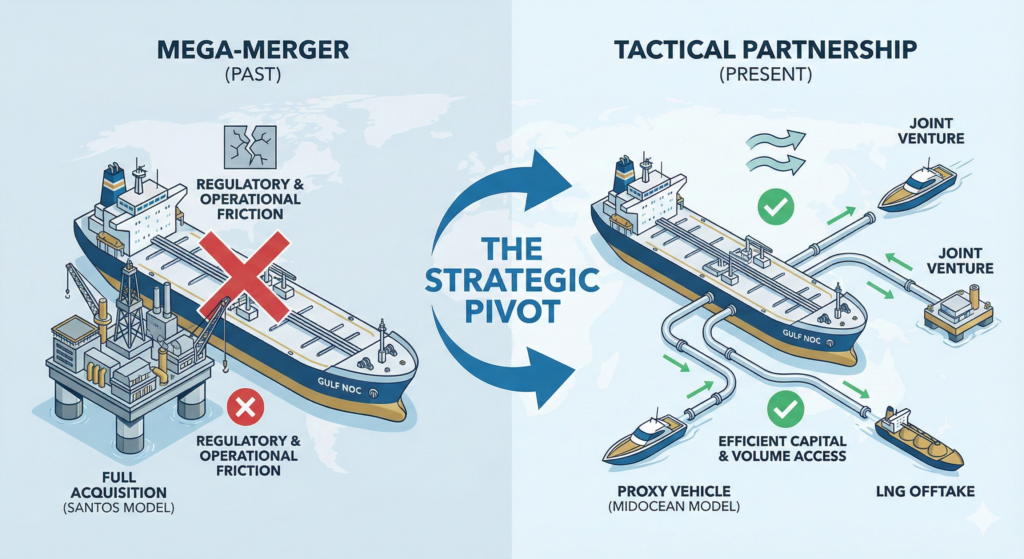

सैंटोस वॉल: मूल्यांकन का नियमन से मिलन

के वापसी 1टीपी4टी19 अरब XRG (एडनॉक की सहायक कंपनी) और उसके कंसोर्टियम साझेदारों द्वारा ऑस्ट्रेलिया की सैंटोस लिमिटेड के लिए की गई बोली 2025 की सबसे महत्वपूर्ण विलय एवं अधिग्रहण सुधार है। हालांकि इसे आधिकारिक तौर पर मूल्यांकन को लेकर “व्यावसायिक असहमति” के कारण बताया गया, इस सौदे को ऐसे बड़े अवरोधों का सामना करना पड़ा जिन्हें क्षेत्र के प्रत्येक BD नेता को पहचानना चाहिए।.

- नियामक घर्षण: ऑस्ट्रेलिया जैसे टियर-1 क्षेत्राधिकार में एक रणनीतिक राष्ट्रीय संपत्ति का अधिग्रहण संप्रभु-समर्थित संस्थाओं के लिए दिन-ब-दिन कठिन होता जा रहा है। विदेशी निवेश समीक्षा बोर्डों की जांच-पड़ताल तेज हो रही है, जिससे किसी भी पूर्ण अधिग्रहण बोली में “राजनीतिक जोखिम प्रीमियम” जुड़ जाता है।.

- ऑपरेटर जोखिम: सैंटोस की बारोसा या ग्लैडस्टोन एलएनजी जैसी संपत्तियों का रिकॉर्ड ऑपरेटर बनना स्थानीय पर्यावरणीय सक्रियता, श्रम विवादों और कर व्यवस्था में बदलावों के प्रत्यक्ष संपर्क को आमंत्रित करता है। एक खाड़ी एनओसी के लिए, यह परिचालन बोझ भंडारों के रणनीतिक मूल्य से भी अधिक हो सकता है।.

मिडओशन मॉडल: द प्रॉक्सी प्ले

इसे सऊदी अरामको की पद्धति से तुलना करें। अपनी हिस्सेदारी बढ़ाकर मिडओशन एनर्जी 49% को, अरामको मूलतः प्रभावी रूप से अपने एम एंड ए इंजन का “आउटसोर्सिंग” कर रहा है।.

मिडओशन, जिसे संस्थागत निवेशक EIG द्वारा प्रबंधित किया जाता है, एक विशेषीकृत वाहन के रूप में कार्य करता है। यह संपत्तियाँ (जैसे चार ऑस्ट्रेलियाई LNG परियोजनाओं और पेरू LNG में हिस्सेदारी) का अधिग्रहण करता है, नियामक अनुमोदनों का प्रबंधन करता है, और परिचालन साझेदारियों को संभालता है। अरामको, प्रमुख शेयरधारक के रूप में:

- ऑफ़टेक सुनिश्चित करता है: अपने बढ़ते ट्रेडिंग डेस्क के लिए एलएनजी की मात्राओं तक पहुँच प्राप्त करना।.

- प्रदर्शन सीमाएँ: पश्चिमी बाजारों में सौदों को जटिल बनाने वाले प्रत्यक्ष “संप्रभु खरीदार” लेबल से बचना।.

- पूंजी का कुशलतापूर्वक उपयोग करता है: एकल कॉर्पोरेट अधिग्रहण की लागत के एक अंश पर कई भौगोलिक क्षेत्रों (लैटिन अमेरिका और एशिया-प्रशांत) में प्रवेश प्राप्त करना।.

रणनीतिक प्रेरक: मात्रा, दिखावे से बढ़कर

यह बदलाव एक मौलिक एहसास से प्रेरित है: गैस का व्यापार करने के लिए आपको कुएँ का मालिक होने की ज़रूरत नहीं है।.

MENA के अधिकारियों के लिए यह आउटबाउंड पूंजी के प्रवाह में बदलाव का संकेत है। पूरी कंपनियों को खरीदने की “चेकबुक डिप्लोमेसी” फीकी पड़ रही है। इसकी जगह परिष्कृत संयुक्त उद्यम, इक्विटी-लाइट ऑफटेक समझौते और चुस्त मिडस्ट्रीम वाहकों में निवेश ले रहे हैं।.

व्यापार विकास के लिए मुख्य बिंदु:

- वाहन को निशाना बनाएं, संपत्ति को नहीं: यदि आप इस बाजार में बिक्री कर रहे हैं, तो अपने सौदों को पूर्ण विनिवेश के बजाय साझेदारी या अल्पसंख्यक इक्विटी अवसरों के रूप में संरचित करें।.

- ट्रेडिंग डेस्क ही राजा है: ADNOC और Aramco दोनों का अंतिम लक्ष्य अपनी ट्रेडिंग शाखाओं को ईंधन प्रदान करना है। कोई भी सौदा जो लचीले LNG वॉल्यूम (गंतव्य-मुक्त कार्गो) लाता है, उसे स्थिर-संपत्ति अधिग्रहणों की तुलना में प्राथमिकता दी जाएगी।.

- क्षेत्राधिकार महत्वपूर्ण है: पूंजी को “कठिन” नियामक वातावरणों (जैसे ऑस्ट्रेलियाई विलय एवं अधिग्रहण) से दूर होकर अधिक लेन-देन वाले बाजारों या अमेरिकी गल्फ कोस्ट के ब्राउनफील्ड विस्तार की ओर प्रवाहित होने की उम्मीद करें, जहाँ ऑफटेक वित्तपोषण सर्वोपरि है।.

सैंटोस सौदे की विफलता कोई पीछे हटना नहीं है; यह एक परिष्कार है। खाड़ी का पूंजी अभी भी वैश्विक गैस बाजार में अपना ठिकाना तलाश रहा है, लेकिन सहभागिता की शर्तें पूरी तरह बदल चुकी हैं।.