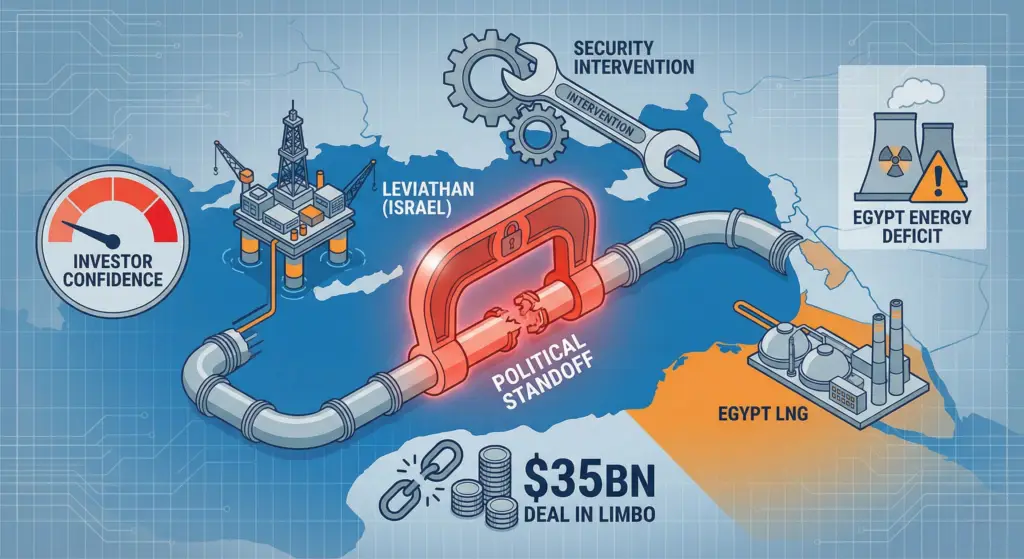

La visión del Mediterráneo oriental como un centro energético perfectamente integrado se enfrenta a su prueba de estrés más severa hasta la fecha. Un hito $35 mil millones El acuerdo comercial para ampliar las exportaciones de gas natural del yacimiento Leviatán de Israel a Egipto se encuentra actualmente paralizado por la intervención política. A mediados de diciembre de 2025, el acuerdo, que prevé duplicar los volúmenes de exportación en 15 años, permanece en suspenso, tras no haber alcanzado hitos cruciales para su ejecución.

Para los ejecutivos del sector de la energía que operan en la región, este enfrentamiento no es una mera disputa diplomática, sino una perturbación material de la economía. oferta/demanda de África del Norte y una señal de que el riesgo geopolítico está revalorizando los activos de infraestructuras regionales.

El contexto: La trampa de la interdependencia

La operación en cuestión fue diseñada para resolver dos problemas simultáneamente. Israel tiene un excedente de gas y rutas de exportación limitadas (sin instalaciones propias de GNL). Egipto tiene un déficit de gas, una demanda interna de electricidad en aumento y capacidad de exportación de GNL inactiva en Idku y Damietta.

- El Plan: Chevron y sus socios se comprometieron a invertir fuertemente para expandir la producción de Leviathan y construir un nuevo oleoducto mar adentro (ruta Nitzana) para eludir los cuellos de botella de la infraestructura existente.

- La Realidad: El Primer Ministro israelí, Netanyahu, detuvo el proceso de aprobación a finales de 2025, vinculando el acuerdo del gas a negociaciones de seguridad más amplias relativas a la frontera de Gaza y el Sinaí.

Esta politización del flujo de moléculas rompe el “escudo comercial” que ha protegido en gran medida el comercio de gas entre Israel y Egipto de la volatilidad política durante los últimos cinco años.

Riesgos: Capex, Contrapartes y Credibilidad

La víctima inmediata de esta pausa es la confianza de los inversores.

- Potencial de Capex varado:

La expansión de Leviathan Fase 1B y Fase 2 requiere Decisiones Finales de Inversión (DFI) por miles de millones. Estas DFI están supeditadas a acuerdos de compra en firme. Si la compra egipcia es incierta, los socios (Chevron, NewMed, Ratio) no pueden dar luz verde al gasto de capital aguas arriba. La fecha límite del “30 de noviembre” fue un punto de control crítico para estas decisiones; superarla sin una resolución pone en peligro todo el cronograma del proyecto.

- Fragilidad energética de Egipto:

Egipto ya está lidiando con escasez de energía. El gobierno había tenido en cuenta estos volúmenes israelíes incrementales en su estrategia de generación de energía para 2026-2030. Si este gas no llega, Egipto se enfrenta a dos opciones costosas:

- Aumentar la dependencia del fuel oil para la generación de energía (mayores emisiones, mayor costo).

- Importar más GNL del mercado spot global, agotando las reservas de divisas.

- El modelo de reexportación de GNL:

La estrategia de Egipto para obtener divisas mediante la reexportación de gas israelí como GNL a Europa está efectivamente en pausa. Esto niega a El Cairo una fuente de ingresos fundamental necesaria para pagar su deuda soberana y estabilizar su moneda.

Escenarios positivos y giros estratégicos

¿El acuerdo está muerto? Probablemente no. La lógica económica sigue siendo abrumadora para ambas partes.

- El Escenario del “Gran Acuerdo”: La historia sugiere que la energía suele ser el edulcorante de los grandes acuerdos diplomáticos. Si se resuelven las disputas sobre seguridad, el acuerdo sobre el gas podría aprobarse como parte de un paquete de normalización más amplio. Si se desbloquea, el proyecto podría avanzar rápidamente, y es probable que los socios den prioridad al nuevo gasoducto para recuperar el tiempo perdido.

- Rutas alternativas: Esta fricción puede acelerar la exploración por parte de Israel de rutas de exportación alternativas, como el gasoducto a Turquía, largamente debatido, o una instalación flotante de GNL (FLNG). Para los ejecutivos de BD, esto abre nuevos canales potenciales de compromiso: si la ruta de Egipto se considera demasiado arriesgada desde el punto de vista político, los proveedores de tecnología de FLNG podría ver renovado el interés de los operadores israelíes.

Resumen Ejecutivo

La parálisis de la ampliación del Leviatán sirve de estudio de caso en gestión del riesgo político. Para las empresas que invierten en infraestructuras transfronterizas en Oriente Medio y el Norte de África, la lección es clara: la viabilidad comercial es necesaria, pero insuficiente. Los contratos deben incluir sólidos amortiguadores para casos de fuerza mayor política, y las carteras de suministro deben estar diversificadas. Hasta que la válvula se reabra políticamente, el Mediterráneo Oriental seguirá siendo un mercado energético de alta beta.

Lecturas relacionadas

- La nueva realidad del Mar del Norte: la política británica obliga a las empresas petroleras y gasistas a un cambio radical

- El cuello de botella del CBAM: Por qué Bruselas debe hacer una pausa en el impuesto al carbono sobre la electricidad

- Plan estratégico para la arquitectura de ingresos energéticos: Cómo afrontar el punto de inflexión de 2026.