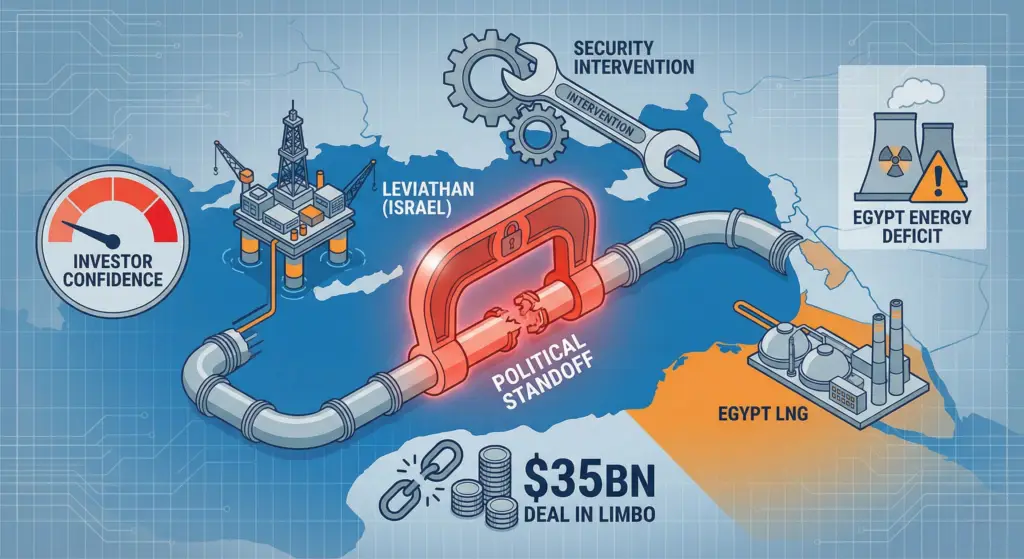

पूर्वी भूमध्यसागर को एक निर्बाध रूप से एकीकृत ऊर्जा केंद्र के रूप में देखने की परिकल्पना अब तक की सबसे कठिन परीक्षा का सामना कर रही है। एक ऐतिहासिक उपलब्धि। $35 बिलियन इजराइल के लेविथान गैस क्षेत्र से मिस्र को प्राकृतिक गैस निर्यात बढ़ाने का वाणिज्यिक समझौता फिलहाल राजनीतिक हस्तक्षेप के कारण ठप्प पड़ा है। दिसंबर 2025 के मध्य तक, यह समझौता—जिसमें 15 वर्षों में निर्यात की मात्रा दोगुनी करने का प्रावधान है—अस्पष्ट बना हुआ है, क्योंकि इसके कार्यान्वयन के महत्वपूर्ण चरण पूरे नहीं हो पाए हैं।.

इस क्षेत्र में काम कर रहे ऊर्जा अधिकारियों के लिए, यह गतिरोध केवल एक राजनयिक विवाद नहीं है; यह एक भौतिक व्यवधान है। आपूर्ति/मांग उत्तरी अफ्रीका का संतुलन और एक संकेत कि भू-राजनीतिक जोखिम क्षेत्रीय बुनियादी ढांचे की संपत्तियों के मूल्य निर्धारण को फिर से निर्धारित कर रहा है।.

संदर्भ: परस्पर-निर्भरता का जाल

प्रश्न में शामिल सौदा एक साथ दो समस्याओं को हल करने के लिए तैयार किया गया था। इज़राइल के पास गैस अधिशेष है और उसके पास सीमित निर्यात मार्ग हैं (अपने स्वयं के किसी भी LNG सुविधा नहीं)। मिस्र को गैस की कमी है, घरेलू बिजली की मांग आसमान छू रही है, और इडकु व डामिएटा में निष्क्रिय LNG निर्यात क्षमता है।.

- योजना: शेवरॉन और उसके साझेदारों ने लेवियाथन के उत्पादन का विस्तार करने और मौजूदा अवसंरचना की बाधाओं को पार करने के लिए एक नई अपतटीय पाइपलाइन (निटज़ाना मार्ग) बनाने में भारी निवेश करने की प्रतिबद्धता जताई।.

- यथार्थ: इजरायली प्रधानमंत्री नेतन्याहू ने 2025 के अंत में अनुमोदन प्रक्रिया को रोक दिया, गैस सौदे को गाजा सीमा और सिनाई से संबंधित व्यापक सुरक्षा वार्ताओं से जोड़ते हुए।.

अणु प्रवाह का यह राजनीतिकरण उस “वाणिज्यिक ढाल” को तोड़ देता है, जिसने पिछले पांच वर्षों में इज़राइल-मिस्र गैस व्यापार को राजनीतिक अस्थिरता से काफी हद तक सुरक्षित रखा है।.

जोखिम: पूंजीगत व्यय, प्रतिपक्ष, और विश्वसनीयता

इस विराम का तत्काल शिकार निवेशकों का विश्वास है।.

- अटके हुए पूंजीगत व्यय की संभावना:

लेवियाथन फेज 1B और फेज 2 का विस्तार अरबों डॉलर के अंतिम निवेश निर्णयों (FIDs) की मांग करता है। ये FIDs ठोस ऑफटेक समझौतों पर आधारित हैं। यदि मिस्र का ऑफटेक अनिश्चित है, तो भागीदार (Chevron, NewMed, Ratio) अपस्ट्रीम कैपेक्स को हरी झंडी नहीं दे सकते। “30 नवंबर” की समयसीमा इन निर्णयों के लिए एक महत्वपूर्ण पड़ाव थी; बिना समाधान के इसे पार करना पूरे परियोजना समयरेखा को खतरे में डाल देता है।.

- मिस्र की ऊर्जा कमजोरी:

मिस्र पहले से ही बिजली की कमी से जूझ रहा है। सरकार ने अपनी 2026–2030 की बिजली उत्पादन रणनीति में इन अतिरिक्त इजरायली मात्राओं को शामिल किया था। यदि यह गैस नहीं आती है, तो मिस्र को दो महंगे विकल्पों का सामना करना पड़ेगा:

- बिजली उत्पादन के लिए ईंधन तेल पर निर्भरता बढ़ाएँ (अधिक उत्सर्जन, अधिक लागत)।.

- वैश्विक स्पॉट मार्केट से अधिक एलएनजी आयात करें, विदेशी मुद्रा भंडार को खाली करते हुए।.

- एलएनजी पुनःनिर्यात मॉडल:

मिस्र की कठोर मुद्रा अर्जित करने की रणनीति, जिसमें इस्राएली गैस को एलएनजी के रूप में यूरोप को पुनः निर्यात किया जाता था, प्रभावी रूप से ठप हो गई है। इससे काहिरा को अपने संप्रभु ऋण का भुगतान करने और अपनी मुद्रा को स्थिर करने के लिए आवश्यक महत्वपूर्ण राजस्व स्रोत से वंचित होना पड़ रहा है।.

संभावित लाभ और रणनीतिक मोड़

क्या यह सौदा खत्म हो गया है? शायद नहीं। दोनों पक्षों के लिए आर्थिक तर्क अभी भी बेहद मजबूत बना हुआ है।.

- “ग्रैंड बार्गेन” परिदृश्य: इतिहास बताता है कि ऊर्जा अक्सर बड़े राजनयिक सौदों में मिठास का काम करती है। सुरक्षा विवादों का समाधान होने पर गैस सौदे को व्यापक सामान्यीकरण पैकेज के हिस्से के रूप में मंजूरी मिल सकती है। यदि इसे अनलॉक कर दिया गया, तो यह परियोजना तेजी से आगे बढ़ सकती है, और साझेदार खोए हुए समय की भरपाई के लिए नई पाइपलाइन को प्राथमिकता देने की संभावना रखेंगे।.

- वैकल्पिक मार्ग: यह घर्षण इज़राइल द्वारा वैकल्पिक निर्यात मार्गों की खोज को तेज़ कर सकता है, जैसे तुर्की तक लंबे समय से चर्चित पाइपलाइन या एक फ्लोटिंग एलएनजी (FLNG) सुविधा। बीडी के अधिकारियों के लिए, यह नए संभावित संलग्नता चैनल खोलता है: यदि मिस्र मार्ग को राजनीतिक रूप से बहुत जोखिम भरा माना जाता है, तो प्रौद्योगिकी प्रदाताओं के लिए एफएलएनजी इज़राइली ऑपरेटरों की ओर से फिर से रुचि देखी जा सकती है।.

कार्यकारी सार

लेवियाथन विस्तार का पक्षाघात एक केस स्टडी के रूप में कार्य करता है राजनीतिक जोखिम प्रबंधन. MENA सीमा-पार अवसंरचना में निवेश करने वाली कंपनियों के लिए सबक स्पष्ट है: वाणिज्यिक व्यवहार्यता आवश्यक है, लेकिन अपर्याप्त। अनुबंधों में राजनीतिक फोर्स मजेयर के लिए मजबूत बफ़र्स शामिल होने चाहिए, और आपूर्ति पोर्टफोलियो का विविधीकरण होना चाहिए। जब तक यह वाल्व राजनीतिक रूप से फिर से नहीं खोला जाता, पूर्वी भूमध्यसागर एक उच्च-बीटा ऊर्जा बाजार बना रहेगा।.