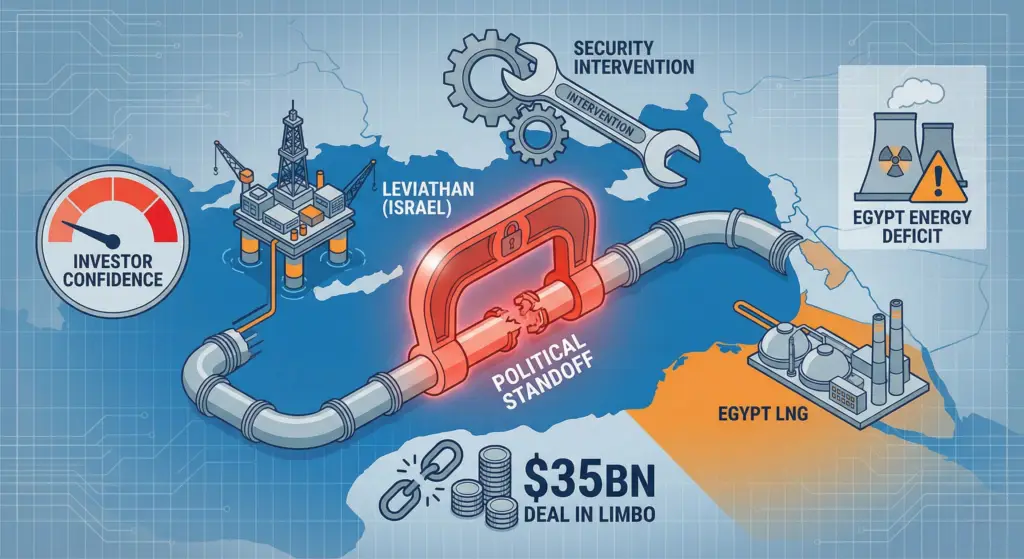

Концепция Восточного Средиземноморья как органично интегрированного энергетического центра подвергается самому серьезному испытанию на сегодняшний день. Знаковое событие. $35 миллиардов Коммерческое соглашение о расширении экспорта природного газа с израильского месторождения Левиафан в Египет в настоящее время парализовано политическим вмешательством. По состоянию на середину декабря 2025 года сделка, предусматривающая удвоение объемов экспорта в течение 15 лет, остается в подвешенном состоянии, не достигнув критически важных этапов реализации.

Для руководителей энергетических компаний, работающих в регионе, это противостояние - не просто дипломатическая перепалка; это существенный сбой в работе спрос/предложение баланс Северной Африки и сигнал о том, что геополитический риск заставляет пересмотреть цену региональных инфраструктурных активов.

Контекст: Ловушка взаимозависимости

Сделка, о которой идет речь, была призвана решить сразу две проблемы. У Израиля избыток газа и ограниченные экспортные маршруты (нет собственных мощностей по производству СПГ). У Египта дефицит газа, растущий внутренний спрос на электроэнергию и простаивающие экспортные мощности СПГ в Идку и Дамиетте.

- План: Компания Chevron и ее партнеры обязались инвестировать значительные средства в расширение добычи на месторождении Левиафан и строительство нового морского трубопровода (маршрут Ницана), чтобы обойти существующие узкие места в инфраструктуре.

- Реальность: Премьер-министр Израиля Нетаньяху приостановил процесс одобрения в конце 2025 года, связав газовую сделку с более широкими переговорами по безопасности на границе с сектором Газа и Синаем.

Такая политизация потока молекул разрушает “коммерческий щит”, который в течение последних пяти лет в значительной степени защищал израильско-египетскую торговлю газом от политической нестабильности.

Риски: Капитальные затраты, контрагенты и доверие

Непосредственной жертвой этой паузы стало доверие инвесторов.

- Потенциал капитальных вложений, не обеспеченных ресурсами:

Расширение проектов Leviathan Phase 1B и Phase 2 требует принятия окончательных инвестиционных решений (FID) на миллиарды долларов. Принятие этих решений зависит от наличия твердых соглашений о поставках. Если египетские поставки будут неопределенными, партнеры (Chevron, NewMed, Ratio) не смогут начать капитальные вложения в разведку и добычу. Крайний срок “30 ноября” был критически важен для принятия этих решений; его пропуск без решения ставит под угрозу весь график проекта.

- Энергетическая нестабильность Египта:

Египет уже испытывает дефицит электроэнергии. Правительство учло эти дополнительные объемы израильского газа в своей стратегии производства электроэнергии на 2026-2030 годы. Если этот газ не поступит, Египет окажется перед двумя дорогостоящими вариантами:

- Увеличение зависимости от мазута для производства электроэнергии (более высокие выбросы, более высокая стоимость).

- Импортировать больше СПГ с мирового спотового рынка, истощая валютные резервы.

- Модель реэкспорта СПГ:

Стратегия Египта, направленная на получение твердой валюты за счет реэкспорта израильского газа в виде СПГ в Европу, фактически приостановлена. Это лишает Каир критически важного потока доходов, необходимого для обслуживания государственного долга и стабилизации валюты.

Восходящие сценарии и стратегические повороты

Сделка закрыта? Скорее всего, нет. Экономическая логика остается непреодолимой для обеих сторон.

- Сценарий “Большой сделки”: История показывает, что энергетика часто становится подсластителем в более крупных дипломатических сделках. Урегулирование споров по вопросам безопасности может привести к тому, что газовая сделка будет одобрена как часть более широкого пакета мер по нормализации отношений. В случае разблокировки проект может быстро продвигаться, при этом партнеры, вероятно, отдадут приоритет новому газопроводу, чтобы восстановить упущенное время.

- Альтернативные маршруты: Эти трения могут ускорить изучение Израилем альтернативных экспортных маршрутов, таких как давно обсуждаемый трубопровод в Турцию или плавучий завод СПГ (FLNG). Для руководителей BD это открывает новые потенциальные каналы взаимодействия: если маршрут в Египет будет сочтен слишком политически рискованным, поставщики технологий для FLNG может вновь заинтересовать израильских операторов.

Исполнительный вынос

Паралич экспансии "Левиафана" служит примером того, как управление политическими рисками. Для компаний, инвестирующих в трансграничную инфраструктуру стран БВСА, урок очевиден: коммерческая жизнеспособность необходима, но недостаточна. Контракты должны включать надежные резервы на случай политических форс-мажоров, а портфели поставок должны быть диверсифицированы. До тех пор, пока клапан не будет вновь открыт с политической точки зрения, Восточное Средиземноморье остается энергетическим рынком с высоким бета-фактором.

Рекомендуемая литература

- Новая реальность Северного моря: как политика Великобритании вынуждает нефтегазовые компании к радикальным переменам

- Узкое место CBAM: почему Брюсселю следует приостановить действие налога на выбросы углерода для электроэнергии

- План развития системы доходов от энергетики: преодоление переломного момента 2026 года