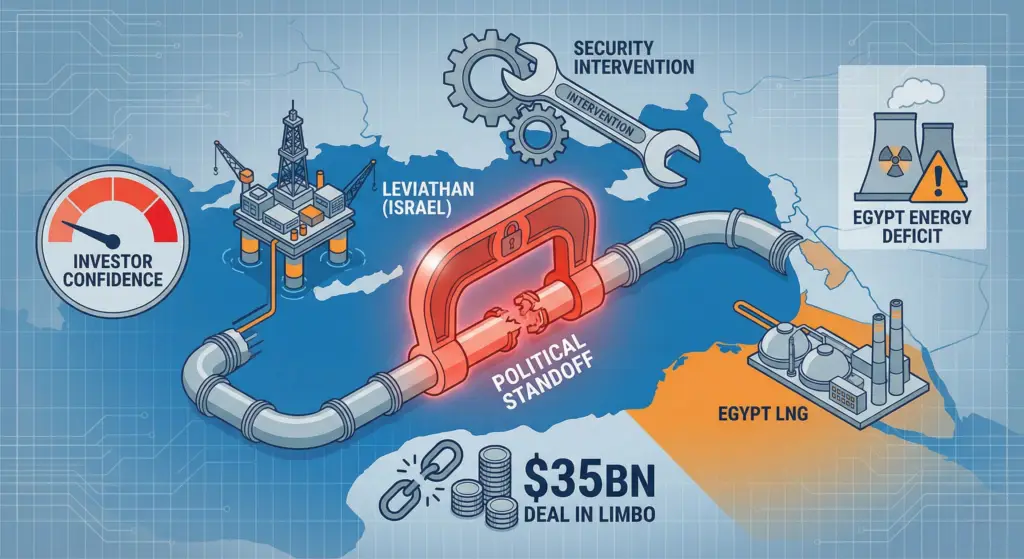

Die Vision des östlichen Mittelmeers als nahtlos integriertes Energiezentrum steht vor ihrer bisher härtesten Bewährungsprobe. Ein Meilenstein $35 Milliarden Ein Abkommen zur Ausweitung der Erdgasexporte aus dem israelischen Leviathan-Feld nach Ägypten ist derzeit durch politische Interventionen blockiert. Mitte Dezember 2025 befindet sich das Abkommen – das eine Verdopplung der Exportmengen innerhalb von 15 Jahren vorsieht – weiterhin in der Schwebe, da wichtige Meilensteine verfehlt wurden.

Für Energie-Führungskräfte, die in der Region tätig sind, ist diese Pattsituation nicht nur ein diplomatischer Streit; sie ist eine erhebliche Störung der Angebot/Nachfrage Gleichgewicht Nordafrikas und ein Signal, dass geopolitische Risiken regionale Infrastrukturwerte neu bewerten.

Kontext: Die Falle der gegenseitigen Abhängigkeit

Das betreffende Abkommen sollte gleichzeitig zwei Probleme lösen. Israel hat einen Gasüberschuss und begrenzte Exportrouten (keine eigenen LNG-Anlagen). Ägypten hat ein Gasdefizit, einen stark steigenden nationalen Strombedarf und eine brachliegende LNG-Exportkapazität in Idku und Damietta.

- Der Plan: Chevron und seine Partner verpflichteten sich zu erheblichen Investitionen, um die Produktion von Leviathan auszuweiten und eine neue Offshore-Pipeline (Nitzana-Route) zu bauen, um bestehende Engpässe in der Infrastruktur zu umgehen.

- Die Realität Der israelische Premierminister Netanjahu unterbrach Ende 2025 den Genehmigungsprozess und knüpfte das Gasabkommen an umfassendere Sicherheitsverhandlungen bezüglich der Grenze zum Gazastreifen und des Sinai.

Diese Politisierung des Molekülflusses bricht den “kommerziellen Schild”, der den israelisch-ägyptischen Gasverkehr in den letzten fünf Jahren weitgehend vor politischen Turbulenzen geschützt hat.

Risiken: Investitionsausgaben, Gegenparteien und Glaubwürdigkeit

Das unmittelbare Opfer dieser Pause ist das Investorenvertrauen.

- Stranded Capex-Potenzial

Die Erweiterung von Leviathan Phase 1B und Phase 2 erfordert Milliarden schwere endgültige Investitionsentscheidungen (FIDs). Diese FIDs hängen von festen Abnahmevereinbarungen ab. Wenn die ägyptische Abnahme unsicher ist, können die Partner (Chevron, NewMed, Ratio) die Upstream-Kapitalausgaben nicht genehmigen. Die Frist “30. November” war ein kritisches Tor für diese Entscheidungen; das Verstreichenlassen ohne Lösung gefährdet den gesamten Projektzeitplan.

- Ägyptens Energiefragilität:

Ägypten hat bereits mit Stromknappheit zu kämpfen. Die Regierung hatte diese schrittweisen israelischen Lieferungen in ihre Stromerzeugungsstrategie für 2026-2030 einkalkuliert. Wenn dieses Gas nicht eintrifft, steht Ägypten vor zwei kostspieligen Optionen:

- Anstieg der Abhängigkeit von Heizöl zur Stromerzeugung (höhere Emissionen, höhere Kosten).

- Mehr Flüssigerdgas (LNG) vom globalen Spotmarkt importieren, wodurch die Devisenreserven aufgezehrt werden.

- Das LNG-Reexport-Modell:

Ägyptens Strategie, durch den Reexport von israelischem Gas als LNG nach Europa Devisen zu erwirtschaften, ist effektiv auf Eis gelegt. Dies entzieht Kairo eine kritische Einnahmequelle, die für die Bedienung seiner Staatsschulden und die Stabilisierung seiner Währung benötigt wird.

Aufwärts-Szenarien und strategische Wendepunkte

Ist die Sache vom Tisch? Wahrscheinlich nicht. Die wirtschaftliche Logik bleibt für beide Seiten überwältigend.

- Das “Grand Bargain”-Szenario: Die Geschichte legt nahe, dass Energie oft zum „süßen Stoff“ in größeren diplomatischen Deals wird. Eine Lösung der Sicherheitsstreitigkeiten könnte die Genehmigung des Gasdeals als Teil eines umfassenderen Normalisierungspakets zur Folge haben. Wenn das Projekt freigegeben wird, könnte es schnell vorankommen, wobei die Partner wahrscheinlich die neue Pipeline priorisieren, um verlorene Zeit aufzuholen.

- Alternative Routen: Diese Reibung könnte Israels Erkundung alternativer Exportrouten beschleunigen, wie die lange diskutierte Pipeline nach Armenien oder eine schwimmende Flüssigerdgas (FLNG)-Anlage. Für BD-Führungskräfte eröffnet dies neue potenzielle Kontaktkanäle: Wenn die Ägypten-Route als zu politisch riskant eingestuft wird, Technologieanbieter für FLNG könnte erneutes Interesse von israelischen Betreibern sehen.

Erste Erkenntnisse

Die Lähmung der Leviathan-Erweiterung dient als Fallstudie in Risikomanagement im politischen Bereich. Für Unternehmen, die in grenzüberschreitende Infrastruktur im Nahen Osten und Nordafrika investieren, ist die Lektion klar: Kommerzielle Tragfähigkeit ist notwendig, aber nicht ausreichend. Verträge müssen robuste Puffer für politische höhere Gewalt enthalten und Energieversorgungsportfolios müssen diversifiziert werden. Bis das Ventil politisch wieder geöffnet wird, bleibt das östliche Mittelmeer ein Energiemarkt mit hoher Volatilität.