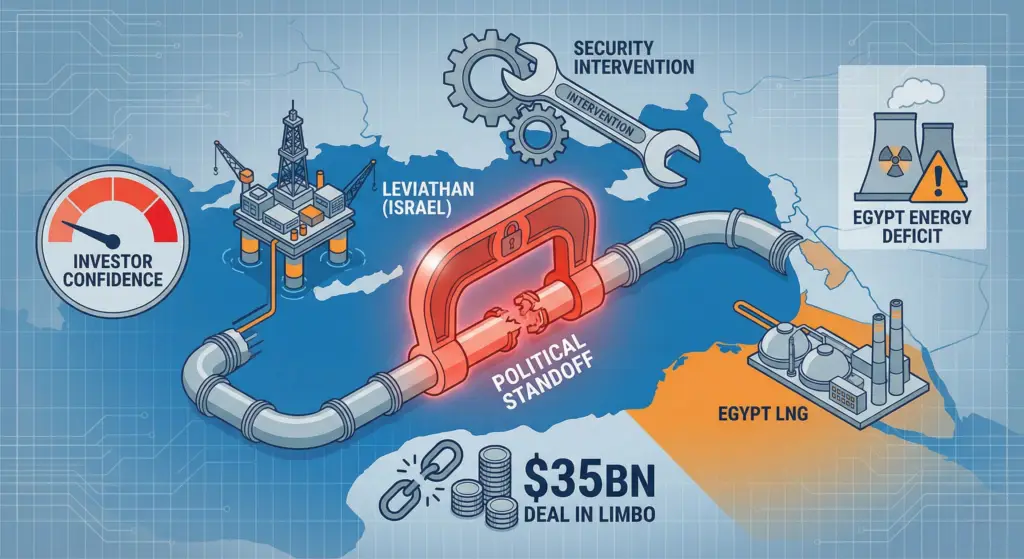

La vision de la Méditerranée orientale comme un pôle énergétique parfaitement intégré est confrontée à sa plus grande épreuve à ce jour. Un tournant. $35 milliards L'accord commercial visant à accroître les exportations de gaz naturel du gisement israélien de Leviathan vers l'Égypte est actuellement bloqué par des ingérences politiques. À la mi-décembre 2025, cet accord, qui prévoit de doubler les volumes d'exportation sur 15 ans, demeure au point mort, n'ayant pas atteint les étapes clés de sa mise en œuvre.

Pour les dirigeants du secteur de l'énergie opérant dans la région, cette impasse n'est pas qu'une simple querelle diplomatique ; elle constitue une perturbation matérielle pour le secteur de l'énergie. offre/demande L'Afrique du Nord est en train de devenir une zone d'équilibre et le risque géopolitique est en train de réévaluer les actifs d'infrastructure régionaux.

Contexte : Le piège de l'interdépendance

L'accord en question a été conçu pour résoudre deux problèmes simultanément. Israël a un excédent de gaz et des voies d'exportation limitées (pas d'installations GNL propres). L'Égypte a un déficit en gaz, une demande intérieure d'électricité en hausse et des capacités d'exportation de GNL inutilisées à Idku et Damiette.

- Le plan : Chevron et ses partenaires se sont engagés à investir massivement pour accroître la production de Leviathan et construire un nouvel oléoduc offshore (route de Nitzana) afin de contourner les goulets d'étranglement existants au niveau des infrastructures.

- La réalité : Le Premier ministre israélien, M. Netanyahou, a interrompu le processus d'approbation à la fin de l'année 2025, liant l'accord gazier à des négociations plus larges sur la sécurité à la frontière de Gaza et dans le Sinaï.

Cette politisation du flux de molécules rompt le “bouclier commercial” qui a largement protégé le commerce du gaz entre Israël et l'Égypte de la volatilité politique au cours des cinq dernières années.

Risques : Capex, contreparties et crédibilité

La première victime de cette pause est la confiance des investisseurs.

- Potentiel d'investissement non rentable :

L'expansion des phases 1B et 2 de Leviathan nécessite des décisions finales d'investissement (DFI) qui se chiffrent en milliards. Ces décisions finales d'investissement reposent sur des accords d'achat fermes. Si l'offre égyptienne est incertaine, les partenaires (Chevron, NewMed, Ratio) ne peuvent pas lancer les investissements en amont. La date limite du “30 novembre” était un point critique pour ces décisions ; si elle n'est pas résolue, c'est tout le calendrier du projet qui est menacé.

- La fragilité énergétique de l'Égypte :

L'Égypte est déjà confrontée à des pénuries d'électricité. Le gouvernement avait pris en compte ces volumes israéliens supplémentaires dans sa stratégie de production d'électricité pour la période 2026-2030. Si ce gaz n'arrive pas, l'Égypte est confrontée à deux choix coûteux :

- Augmentation de la dépendance à l'égard du mazout pour la production d'électricité (émissions plus importantes, coût plus élevé).

- Importer davantage de GNL sur le marché mondial au comptant, en épuisant les réserves de devises étrangères.

- Le modèle de réexportation du GNL :

La stratégie de l'Égypte consistant à gagner des devises fortes en réexportant le gaz israélien sous forme de GNL vers l'Europe est effectivement interrompue. Le Caire se voit ainsi privé d'une source de revenus essentielle pour assurer le service de sa dette souveraine et stabiliser sa monnaie.

Scénarios à la hausse et pivots stratégiques

L'accord est-il mort ? Probablement pas. La logique économique reste écrasante pour les deux parties.

- Le scénario du “grand marchandage” : L'histoire suggère que l'énergie devient souvent l'édulcorant dans les accords diplomatiques plus importants. Si les différends en matière de sécurité sont résolus, l'accord sur le gaz pourrait être approuvé dans le cadre d'une normalisation plus large. S'il est débloqué, le projet pourrait avancer rapidement, les partenaires donnant probablement la priorité au nouveau gazoduc pour rattraper le temps perdu.

- Itinéraires alternatifs : Ces frictions pourraient accélérer l'exploration par Israël d'autres voies d'exportation, telles que le gazoduc vers la Turquie, dont on parle depuis longtemps, ou une installation flottante de gaz naturel liquéfié (FLNG). Pour les dirigeants de BD, cela ouvre de nouveaux canaux d'engagement potentiels : si la voie égyptienne est jugée trop risquée sur le plan politique, les fournisseurs de technologie pour les projets de GNL et de gaz naturel liquéfié (GNL) pourraient être intéressés. FLNG pourrait connaître un regain d'intérêt de la part des opérateurs israéliens.

À emporter pour les cadres

La paralysie de l'expansion du Léviathan sert d'étude de cas pour la mise en œuvre de la politique de l'UE en matière d'environnement. gestion du risque politique. Pour les entreprises qui investissent dans les infrastructures transfrontalières de la région MENA, la leçon est claire : la viabilité commerciale est nécessaire, mais insuffisante. Les contrats doivent prévoir de solides tampons en cas de force majeure politique et les portefeuilles d'approvisionnement doivent être diversifiés. Tant que la vanne ne sera pas politiquement rouverte, la Méditerranée orientale restera un marché énergétique à bêta élevé.

Lectures complémentaires

- La nouvelle réalité de la mer du Nord : comment la politique britannique impose un changement radical aux entreprises pétrolières et gazières

- Le goulet d'étranglement du MACDE : pourquoi Bruxelles doit faire une pause sur la taxe carbone sur l'électricité

- Plan directeur pour l'architecture des revenus énergétiques : comment naviguer au point d'inflexion de 2026