长期以来,中东和北非(MENA)地区一直被定义为全球石油和天然气供应的基石。然而,一个根本性的转变正在发生:该地区正迅速成为全球石油和天然气供应的最重要驱动力之一。 电力需求增长. .国际能源机构(IEA)的最新分析提供了一个重要预测:到 2035 年,地区用电量将激增 50%,这为电网现代化和系统灵活性带来了数万亿美元的迫切需求。.

这是由人口和气候变化引起的需求冲击。.

不可协商需求的双重驱动力

预计 50% 的增长量相当于西班牙和德国目前全部用电量的总和。主要驱动因素是

- 空间冷却: 由于气温不断升高--中东和北非地区平均气温的升高速度是全球速度的两倍多--制冷已占到该地区峰值电力需求的近一半。随着人口的增长和气温的攀升,超过 $40^\{circ} 的情况越来越多。\text{C}$的频率越来越高,空调已成为一种非自由支配的能源负荷。.

- 海水淡化: 水资源短缺要求扩大海水淡化能力。海水淡化是一个能源密集型过程,其增长与电力市场的设计密不可分,是水与能源关系的核心。.

在未来十年的预计电力需求增长中,冷却和海水淡化将总共推动约 40% 的增长。这种需求是不灵活的,它需要一个有弹性、大容量和稳定的电力系统。.

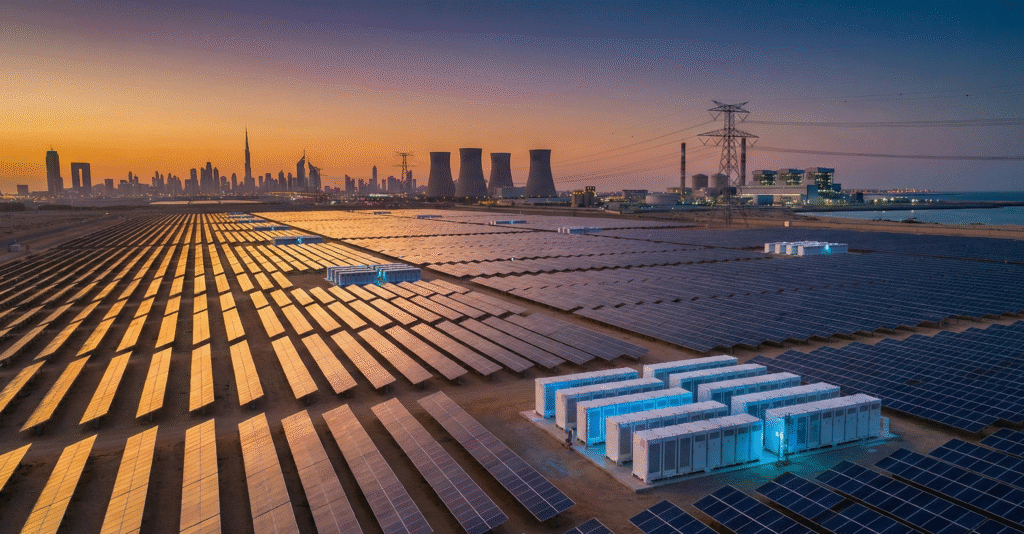

重新构想电力组合:从石油到天然气和太阳能的转变

目前,中东和北非地区的电力结构严重依赖碳氢化合物,到 2024 年,天然气和石油的发电量将超过 90%。石油发电虽然提供了必要的调峰能力,但每天消耗 $-1.8$ 百万桶(bpd)--沙特阿拉伯和伊拉克等国正在积极寻求消除其电力系统中的这一消耗量,以腾出原油用于更高价值的出口。.

政策和供应背景: 整个海湾合作委员会和北非的政府政策都以这种转变为目标,重点关注天然气、太阳能光伏发电和核能。.

- 天然气: 到 2035 年,天然气发电能力将增加 $110$GW 以上,并将满足大约一半的预计需求增长。在可预见的未来,天然气仍是重要的桥梁和主要可调度能源。.

- 太阳能光伏发电: 到 2035 年,太阳能光伏发电能力将增长十倍。由于太阳能发电的高峰期与制冷需求的高峰期完全吻合,因此这一大规模扩张具有战略意义。此举将使可再生能源在该地区发电量中所占比例达到约 25%。.

电网和输电资本支出的关键作用

挑战不仅仅是 生成 更多电力,而是传输、分配和平衡电力。间歇性太阳能光伏发电能力的十倍增长要求对整个电网基础设施进行相应的全面改造,因此这是首席执行官战略重点和业务发展的关键领域。.

灵活性的风险与机遇:

- 电网现代化: 为集中式火力发电厂设计的传统输电系统与分散式、可变的可再生能源相抗衡。迫切需要投资智能电网技术、数字化和配电自动化,以管理双向电力流动和系统稳定性。.

- 能源存储: 公用事业规模的电池储能不再是奢侈品,而是必须的资产类别。它是平滑太阳能曲线和提供必要辅助服务的关键。如果没有足够的储能,就不可能整合 25% 可再生能源,从而不得不依赖效率更低、成本更高的燃气轮机。.

- 跨境互联: 像海湾合作委员会互联局(GCCIA)这样的项目必须快速推进和扩大。通过互联,各国可以汇集发电储备,共享太阳能/风能输出,从而大幅降低所需的国内储备裕度,提高系统抵御高峰需求冲击的能力。这是在整个地区优化资本支出的关键因素。.

$80 亿美元的战略上升空间

这其中蕴含着巨大的经济风险。国际能源署预计,如果中东和北非国家成功实现电力结构多样化,并消除电力使用石油的情况,就能避免发电对石油和天然气的需求增加四分之一以上的局面。.

实践先例: 成功的转型可将燃油发电量减少到仅占总发电量的 5%,从而在增加出口收入方面产生约 $80$ 亿美元的战略收益。这代表着所需电网和可再生能源资本支出的切实回报,使能源转型不再是成本中心,而是一项高回报、收入优化的投资战略。.

对于企业发展领导者来说,机会在于为这一系统性转变提供技术和金融解决方案:先进的电网控制、大规模电池项目和先进的电力管理服务,以确保恢复能力,同时实现出口价值最大化。谁能可靠地提供电力市场的灵活性,谁就能定义下一个十年。.