中東・北アフリカ(MENA)地域は長い間、世界の石油・ガス供給の要としての役割によって定義されてきた。しかし、根本的な変化が起こりつつある。中東・北アフリカ地域は、急速に世界の石油・ガス供給の最も重要な原動力のひとつになりつつあるのだ。 電力需要の伸び. .国際エネルギー機関(IEA)の新たな分析によると、2035年までに地域の電力消費量は50%急増し、送電網の近代化とシステムの柔軟性が数兆ドル規模の緊急課題となっている。.

これは人口動態と気候変動に根ざした需要サイドのショックである。.

譲れない需要の双子の原動力

予測される50%の増加は、スペインとドイツの現在の電力消費量をすべて足したものに相当する。圧倒的な原動力は以下の通りである:

- スペース・クーリング: 気温上昇に伴い(中東・北アフリカ地域の平均気温は世界平均の2倍以上のペースで上昇している)、冷房はすでに同地域のピーク電力需要のほぼ半分を占めている。人口増加と気温が140℃を超える頻度の増加に伴い、エアコンの使用は必須のエネルギー負荷となる。.

- 海水淡水化: 水不足は海水淡水化能力の拡大を義務付けている。海水淡水化はエネルギーを大量に消費するプロセスであり、その成長は電力市場の設計と表裏一体である。.

合計すると、冷却と海水淡水化は、今後10年間に予測される電力需要の増加分の約40%を牽引することになる。この需要には柔軟性がなく、弾力性があり、大容量で安定した電力システムが必要となる。.

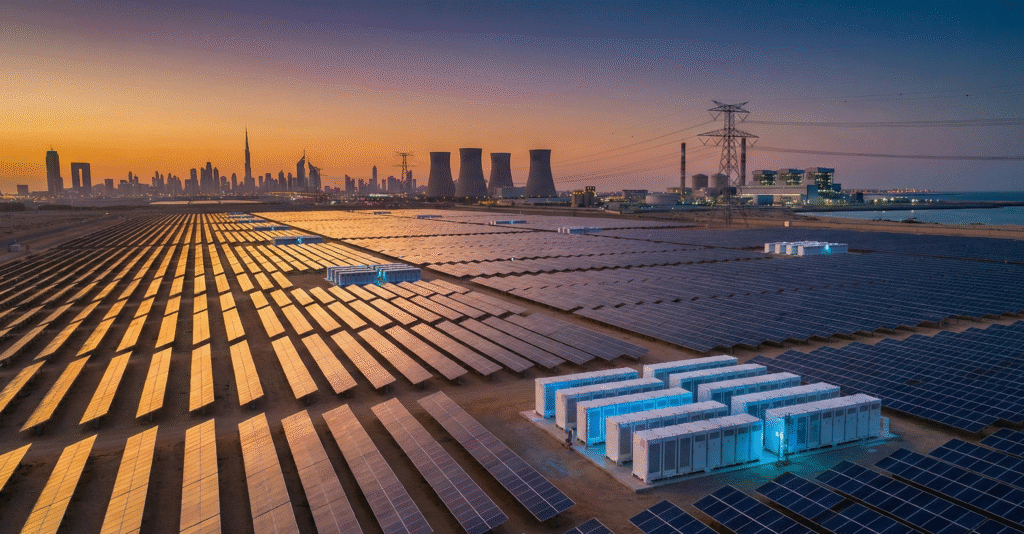

パワーミックスの再構築:石油からガス、ソーラーへのシフト

現在の中東・北アフリカ地域の電力ミックスは炭化水素に大きく依存しており、2024年にはガスと石油による発電量が90%を超える。石油火力発電は必要なピーク容量を供給する一方で、1日当たり181万TP4T万バレル(bpd)を消費する。.

政策と供給の背景 GCCと北アフリカ全域の政府政策は、天然ガス、太陽光発電、原子力発電に重点を置き、このシフトを目標としている。.

- 天然ガス: ガス火力発電容量は、2035年までに$110$ GW以上増加し、予測される需要増加分の約半分を満たすことになる。ガスは、当分の間、重要な橋渡し役であり、主要な発送可能電源であり続ける。.

- 太陽光発電: 太陽光発電容量は、2035年までに10倍に増加する予定だ。太陽光発電のピークは、冷房需要が最も高まる時期と完全に一致するため、この大規模化は戦略的に整合している。この動きにより、同地域の発電量に占める自然エネルギーの割合は約25%に達するだろう。.

送電網と送電設備投資の重要な役割

課題は単に 生成 より多くの電力を送電、配電、バランシングすることである。断続的な太陽光発電の容量が10倍になると、それに見合った送電網のインフラ全体の見直しが必要になるため、経営陣の戦略的な焦点と事業開発にとって重要な分野となる。.

柔軟性におけるリスクと機会:

- グリッドの近代化: 集中型の火力発電所向けに設計された旧来の送電システムは、分散型の変動する再生可能エネルギーに苦戦している。双方向の電力フローとシステムの安定性を管理するために、スマートグリッド技術、デジタル化、配電自動化への投資が急務である。.

- エネルギー貯蔵: ユーティリティ・スケールの蓄電池はもはや贅沢品ではない。蓄電池は、ソーラーカーブをスムーズにし、必要なアンシラリーサービスを提供する鍵である。十分なストレージがなければ、25%の自然エネルギーの統合は不可能であり、効率が低くコストの高いガスタービンの立ち上げに頼らざるを得なくなる。.

- 国境を越えた相互接続: GCC Interconnection Authority (GCCIA)のようなプロジェクトは、迅速に進められ、拡大されなければならない。相互接続は、各国が発電備蓄をプールし、太陽光/風力発電の出力を共有することを可能にし、必要な国内の予備マージンを劇的に削減し、ピーク時の需要ショックに対するシステムの回復力を高める。これは、地域全体の設備投資を最適化するために極めて重要な要素である。.

$800億ドルの戦略的アップサイド

経済的なリスクは計り知れない。IEAは、中東・北アフリカ諸国が電力ミックスの多様化に成功し、電力に石油を使用しなくなれば、発電のための石油・ガス需要が4分の1以上増加するシナリオを回避できると予測している。.

実践的な前例: エネルギー転換が成功すれば、石油火力発電は総発電量のわずか5%に減少し、輸出収入の増加により$80$億ドルの戦略的アップサイドを生み出すと推定される。これは、必要な送電網と自然エネルギーの設備投資に対する目に見えるリターンを意味し、エネルギー転換をコストセンターとしてではなく、高リターンで収益を最適化する投資戦略として位置づけている。.

すなわち、高度なグリッド制御、大規模なバッテリー・プロジェクト、輸出価値を最大化しながら回復力を確保する高度な電力管理サービスなどである。次の10年は、電力市場の柔軟性を確実に提供できる企業によって定義されるだろう。.

出典1:IEA:中東・北アフリカにおける電力の将来 - 分析

出典2:IEA:中東・北アフリカ全域で電力需要が急増、冷房と海水淡水化のニーズが原動力