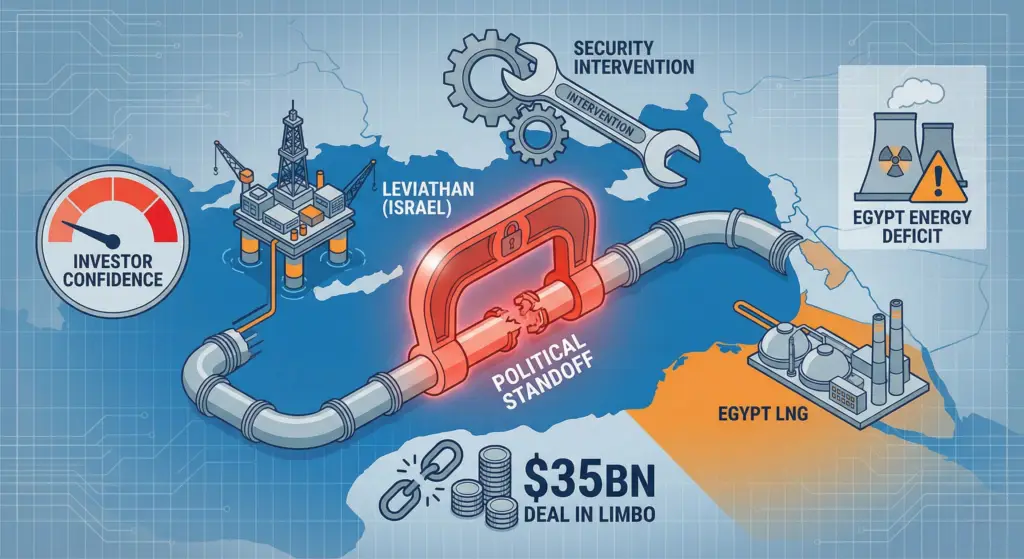

东地中海作为无缝一体化能源枢纽的愿景面临着迄今为止最严峻的压力测试。一个具有里程碑意义的 $35 十亿 扩大以色列利维坦气田向埃及出口天然气的商业协议目前因政治干预而陷入瘫痪。截至 2025 年 12 月中旬,这项涉及在 15 年内将出口量翻一番的协议仍处于停滞状态,错过了关键的执行里程碑。.

对于在该地区开展业务的能源管理人员来说,这场对峙不仅仅是一场外交争吵,它还严重破坏了 供应/需求 北非的平衡,以及地缘政治风险正在对区域基础设施资产重新定价的信号。.

背景:相互依存的陷阱

该交易旨在同时解决两个问题。以色列天然气过剩,出口路线有限(没有自己的液化天然气设施)。埃及天然气短缺,国内电力需求激增,而伊德库(Idku)和达米特(Damietta)的液化天然气出口能力闲置。.

- 计划 雪佛龙公司及其合作伙伴承诺投入巨资,扩大利维坦的生产,并建造一条新的海上管道(尼察纳航线),以绕过现有的基础设施瓶颈。.

- 现实 以色列总理内塔尼亚胡于 2025 年底暂停了审批程序,将天然气交易与有关加沙边境和西奈半岛的更广泛安全谈判联系起来。.

分子流的这种政治化打破了 “商业盾牌”,在过去五年中,这种盾牌在很大程度上保护了以色列-埃及天然气贸易免受政治动荡的影响。.

风险:资本支出、交易对手和可信度

投资者的信心是这一暂停的直接受害者。.

- 搁浅资本支出潜力:

利维坦项目 1B 和 2 期的扩建需要价值数十亿美元的最终投资决策(FID)。这些最终投资决策以确定的承购协议为前提。如果埃及的承购协议不确定,合作伙伴(雪佛龙、NewMed、Ratio)就无法启动上游资本支出。11 月 30 日 “这一最后期限对于这些决定来说是一个关键的关口;如果过了这一期限而问题仍未解决,整个项目的时间表都将岌岌可危。.

- 埃及的能源脆弱性:

埃及已经在努力解决电力短缺问题。政府已将以色列的这些增量计入其 2026-2030 年发电战略。如果这些天然气不能运抵,埃及将面临两个昂贵的选择:

- 增加对燃油发电的依赖(排放更高、成本更高)。.

- 从全球现货市场进口更多液化天然气,消耗外汇储备。.

- 液化天然气再出口模式:

埃及通过将以色列天然气作为液化天然气再出口到欧洲来赚取硬通货的战略实际上已经暂停。这使开罗失去了偿还主权债务和稳定货币所需的重要收入来源。.

上行情景和战略支点

这笔交易已经破裂了吗?很可能没有。对双方来说,经济逻辑仍然是压倒性的。.

- 大交易 “方案: 历史表明,能源往往成为更大规模外交交易的甜头。如果安全争端得到解决,天然气交易将作为更广泛的正常化方案的一部分获得批准。如果安全争端得到解决,该项目就能快速推进,合作双方可能会优先考虑新管道,以挽回失去的时间。.

- 替代路线: 这种摩擦可能会加速以色列对其他出口路线的探索,例如讨论已久的通往土耳其的管道或浮式液化天然气(FLNG)设施。对于 BD 公司的高管来说,这开辟了新的潜在合作渠道:如果埃及路线被认为政治风险过高,那么技术提供商就可以为以色列提供技术。 液化天然气 以色列运营商可能会对该项目重新产生兴趣。.

行政外卖

利维坦扩张计划的瘫痪可以作为一个案例研究,说明 政治风险管理. .对于投资中东和北非跨境基础设施的公司来说,教训是显而易见的:商业可行性是必要的,但还不够。合同必须包括对政治不可抗力的有力缓冲,供应组合必须多样化。在政治阀门重新打开之前,东地中海仍然是一个高基准的能源市场。.